-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

既存勢力か

新興勢力か

欧米企業は、新興市場、とりわけ中国とインドにかつてない強い関心を寄せている。IBMやユニリーバなど、言わずと知れたグローバル企業だけではない。スペインの1億ドル企業にして、カーボン・ファイバー製の超軽量モデルを誇る自転車メーカーのオルベアといった新顔までも、これらの市場で事業を拡大することに余念がない。

これと同時に、新興国には「明日の多国籍企業」を自負する企業があふれており、グローバル市場の覇権まで視野に入れているかどうかはともかく、それ相応の地位を目指して雄飛しつつある。

もしこれら2つの勢力がまともにぶつかり合ったら、いったい何が起きるのだろうか。今後のグローバル市場は、既存勢力と新興勢力、はたしてどちらの多国籍企業が制することになるのだろうか。

答えは一概には決まらない。これまでの状況から強く言えるのは、業界の特性が勝敗の行方を大きく左右するだろうということだ。

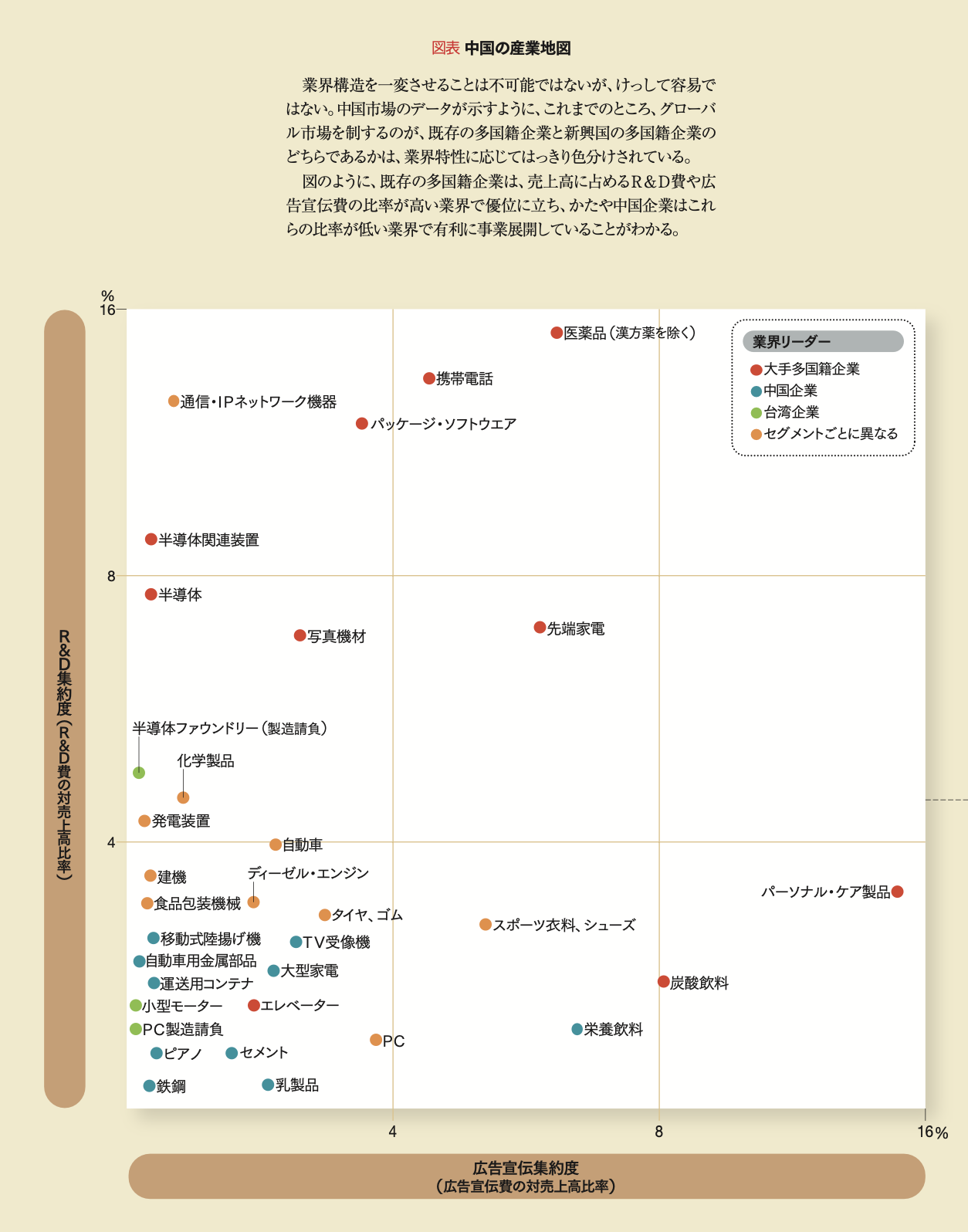

中国に限って言えば、知識集約型あるいはブランド力が物言う業界では、既存の多国籍企業が優位を維持しているが、生産や物流がカギを握る業界では、現地企業が勢力を伸ばし、他国市場へも進出して業績を上げている(図表「中国の産業地図」を参照)。

図表 中国の産業地図

業界構造を一変させることは不可能ではないが、けっして容易ではない。中国市場のデータが示すように、これまでのところ、グローバル市場を制するのが、既存の多国籍企業と新興国の多国籍企業のどちらであるかは、業界特性に応じてはっきり色分けされている。

図のように、既存の多国籍企業は、売上高に占めるR&D費や広告宣伝費の比率が高い業界で優位に立ち、かたや中国企業はこれらの比率が低い業界で有利に事業展開していることがわかる。

●大手多国籍企業

グローバル展開している多国籍企業は、ブランド力が物言う業界、あるいは技術や顧客ニーズの変化が激しい業界で優位に立つ傾向が強い。

このような業界では、新技術や製品開発、顧客やさまざまな製品用途に関する理解、ブランド・マネジメント、国境を超えた事業運営力などが大きな優位性につながる。これらは、まさしく先進国を本籍とする多国籍企業の得意分野である。

具体例としては、先端的な家電品分野に君臨するアップルやソニー、パーソナル・ケア製品のP&Gやロレアル、医薬品業界のジョンソン・エンド・ジョンソンやアストラゼネカなどがある。

●●中国・台湾企業

中国および台湾企業は、生産や物流のコスト比率が高く、製品の機能、デザイン、顧客ニーズなどの変化が比較的少ない業界で競争を有利に進めている。

これらの業界では、人件費や原材料費の低さ、大規模な生産施設を管理する体制、現地での政治力がカギを握るため、中国系と台湾系企業に最も分がある。その典型が、家電分野の海爾や容声(ロンシェン)、鉄鋼分野の宝鉄(バオスチール)、華菱(フアリン)、乳製品の蒙牛(メンニュウ)、伊利(イリ)などである。

●特定セグメントを支配する企業

セグメントを支配する企業は、そのセグメントにふさわしい強みを備えている。フォルクスワーゲン、ゼネラルモーターズ、本田技研工業、トヨタ自動車などは、機能が充実した高級車市場でリーダー企業の地位にあり、かたや中国の奇瑞(チェリー)や吉利(ジーリー)は低価格車セグメントを支配している。

華為技術(ファーウェイ・テクノロジーズ)のように、高性能の通信・IPネットワーク機器の分野で躍進著しい企業も稀にあるが、最先端分野はおおむね、エリクソン、アルカテル・ルーセント、シスコシステムズなどが制しており、中国企業はどちらかというと成熟した製品分野に偏っている。

出典:イギリス貿易産業省(DTI)発行の『R&Dスコアボード2006年版』、ショーンフェルド・アンド・アソシエーツによる広告売上高リポート、各社アニュアル・リポート、中国関連の諸文献、筆者たちによる分析。

とはいえ、こうした業界の運命にあらがえないのだろうか。また、業界の殻を打ち破ることはできるのだろうか。