-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

「戦略リスク」を管理する時代

あなたの事業がどのような分野であるにせよ、ここ10年間で、見事に立ち直ったアメリカ銀行業界について振り返ってみたい。

1990年代初期、アメリカ銀行業界は中南米の債務危機と大手不動産会社の倒産、景気後退に揺さぶられ、膨大な貸倒引当金に苦しみ、また不安定な収入に悩まされていた。銀行の倒産率は大恐慌以来の高水準に達した。それから10年後、ドットコム企業の破綻と再度の景気後退によって、アメリカ経済が衰弱するなか、銀行は総じて絶好調だった。不良債権は減り、売上げも比較的安定し、業界全体の業績は市場全体のそれを凌いだ。

このように再建を果たしたのは、銀行が新しいツールとテクニックを開発して、リスクに対処したからにほかならない。その過程で金融リスクの管理手法も一新された。高度なクレジット・スコアリング[注1]によって貸し倒れが減少した。新しいオプション契約や先物取引契約、カウンター・パーティ(対金融機関取引)契約などによって、銀行は自行の金融リスクを再配分させた。現在では、銀行法によって市場リスクを定量化する金融モデルの採用が義務づけられている。

このような例を挙げたのは、15年前にアメリカ銀行業界を悩ませたリスクが、現在あらゆる業界の企業が直面している課題を象徴しているからだ。もしこれら一般事業会社でも、多種多様なリスクを防衛するツールやテクニックを採用できたならばどうだろう。

我々は、このように企業に迫り来る脅威を「戦略リスク」と呼んでいる。戦略リスクとは、企業成長を阻害し、株主価値を破壊しかねない社外のさまざまな事象やトレンドである。

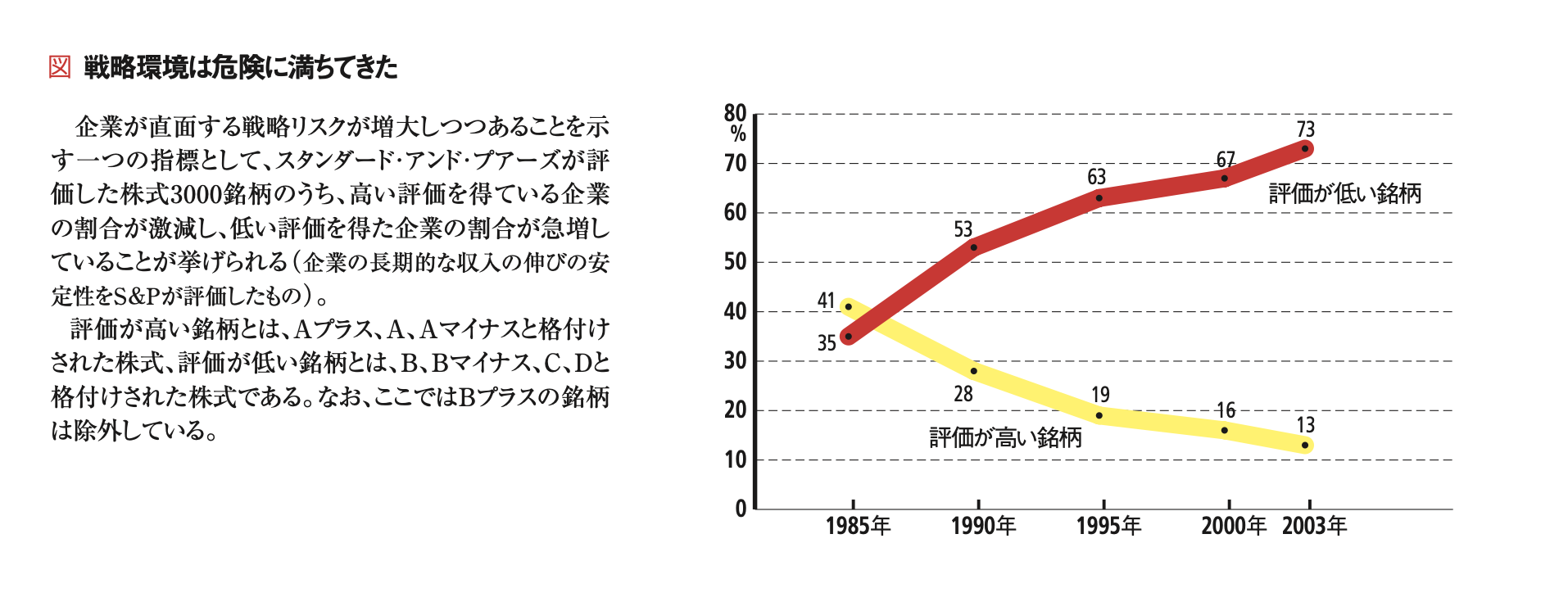

戦略リスクの存在はいっそう明らかになりつつある。過去20年間にスタンダード・アンド・プアーズから高い格付けを得た株式の数は激減し、逆に低く格付けされた株式の数は急増している(図「戦略環境は危険に満ちてきた」を参照)。また我々の分析からも、93年から2003年の間、単年度で株価が少なくとも60%下落した企業はフォーチュン1000の3分の1以上に該当することが判明した。きわめて変動の激しいハイテク業界の企業はそのごく一部にすぎなかった。