-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

P&Gを打ち負かした謙虚で無名の男

1971年、見たところ平凡な男、ダーウィン・スミスがキンバリー・クラークのCEO(最高経営責任者)に任命された。

キンバリー・クラークは旧態依然とした製紙会社で、その株価の伸びは、過去20年間、市場全体に比べて36%も後れを取っていた。

スミスは、同社の社内弁護士を実直に務めてきた人物で、彼自身、取締役会が正しい人選を行ったのかどうか自信を持てなかった。取締役の一人がスミスを傍に引き寄せ、「君にはCEOとしての資格がいくつか欠けている」と高説したくらいだから、彼の不安は相当なものだった。

いずれにせよ、彼はCEOになった──そして、20年間、その座にとどまり続けたのである。しかもそれは、ただの20年間ではなかった。

スミスは、キンバリー・クラークに驚くべき変革をもたらした。世界を代表する消費者向け紙製品メーカーへと変身させ、ライバルであるスコット・ペーパーやプロクター&ギャンブル(以下P&G)を打ち負かした。同社株への累積投資利回りは市場平均の4.1倍にもなり、ヒューレット・パッカードや3M、コカ・コーラ、ゼネラル・エレクトリックといった錚々たる企業を上回ったのである。

スミスによるキンバリー・クラークの改革は、「まあまあの企業から真に偉大な企業」(from merely good to truly great)へと変貌させたリーダーによる変革事例であり、20世紀で最も優れたものの一つである。にもかかわらず、ビジネス史の熱心な研究者の間でさえ、ダーウィン・スミスの名は知られていない。おそらく、本人もそれを望んだことだろう。

偉大な企業への変身にレベル5リーダーの存在は必要不可欠

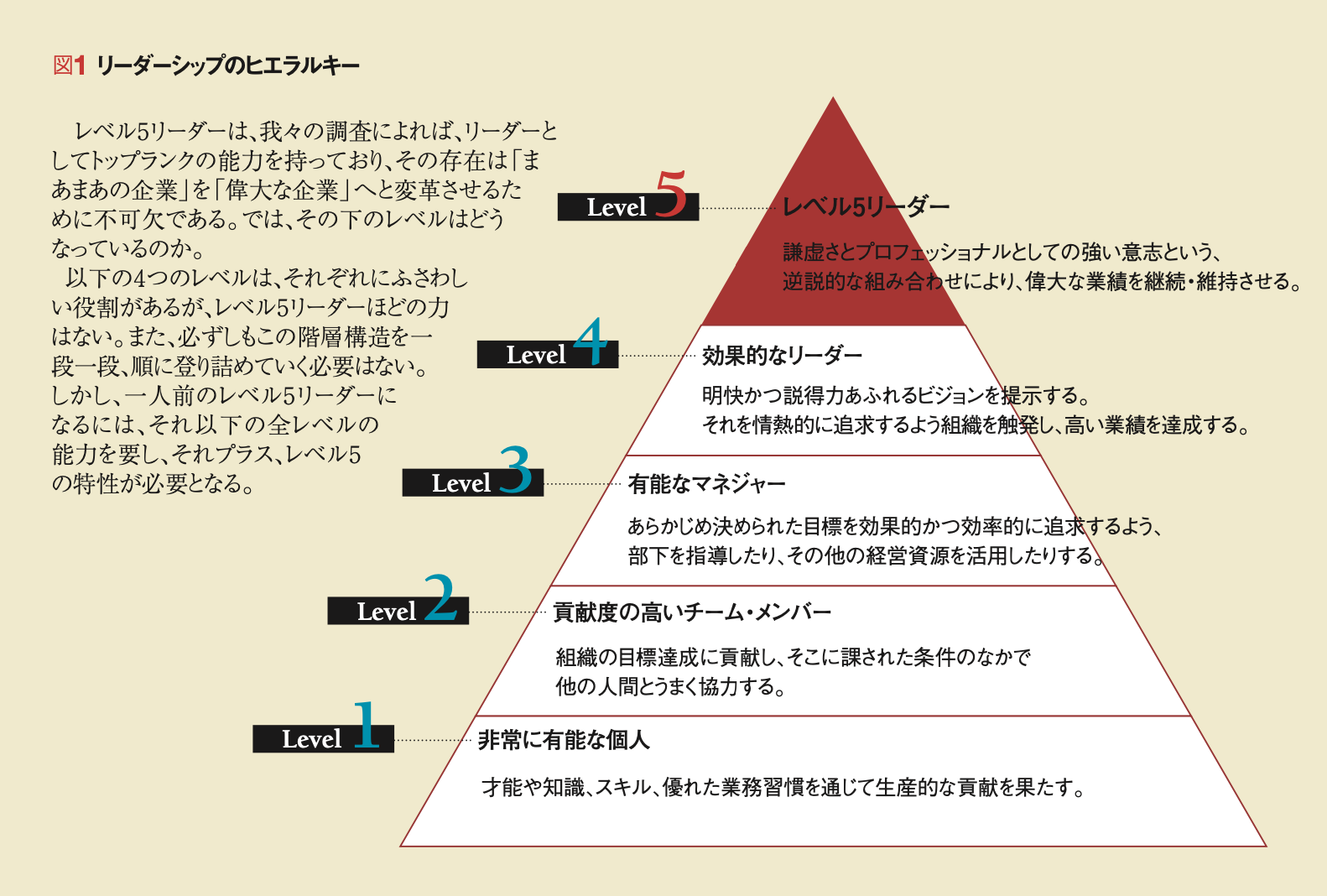

スミスは、典型的な「レベル5リーダー」である(図1「リーダーシップのヒエラルキー」を参照)。つまり、比類のない謙虚さ、かつプロフェッショナルとしての意志の強さを兼ね備えた人物なのだ。

図1 リーダーシップのヒエラルキー

レベル5リーダーは、我々の調査によれば、リーダーとしてトップランクの能力を持っており、その存在は「まあまあの企業」を「偉大な企業」へと変革させるために不可欠である。では、その下のレベルはどうなっているのか。

以下の4つのレベルは、それぞれにふさわしい役割があるが、レベル5リーダーほどの力はない。また、必ずしもこの階層構造を一段一段、順に登り詰めていく必要はない。しかし、一人前のレベル5リーダーになるには、それ以下の全レベルの能力を要し、それプラス、レベル5の特性が必要となる。

【Level 5】レベル5リーダー

謙虚さとプロフェッショナルとしての強い意志という、逆説的な組み合わせにより、偉大な業績を継続・維持させる。

【Level 4】効果的なリーダー

明快かつ説得力あふれるビジョンを提示する。それを情熱的に追求するよう組織を触発し、高い業績を達成する。

【Level 3】有能なマネジャー

あらかじめ決められた目標を効果的かつ効率的に追求するよう、部下を指導したり、その他の経営資源を活用したりする。

【Level 2】貢献度の高いチーム・メンバー

組織の目標達成に貢献し、そこに課された条件のなかで他の人間とうまく協力する。

【Level 1】非常に有能な個人

才能や知識、スキル、優れた業務習慣を通じて生産的な貢献を果たす。

我々の5年に及ぶ調査研究によれば、この逆説的な性質を兼ね備えた経営幹部は、まあまあの企業を真に偉大な企業に変貌させるという、統計的に見て稀な出来事を引き起こす起爆剤となる人材なのである(囲み「レベル5リーダーシップを発見した5年間の実証研究」を参照)。

レベル5リーダーシップを発見した5年間の実証研究

■対市場平均6.9倍の利回り実績を残した11社

レベル5リーダーシップの発見は、96年に開始した調査プロジェクトに由来する。調査開始に当たって私と調査チームは、一つのシンプルな疑問に答えを出そうとしていた。

「まあまあの」企業が「偉大な」企業に変身できるのか、もし可能であればその方法は何か、という疑問である。

偉大な企業のほとんどは、傑出した「親」の下で育ってきた。ジョージ・メルク、デイビッド・パッカード、ウォルト・ディズニーといった人々が、創業期からその企業に偉大さを注入していたのである。

しかし、その他圧倒的多数の企業、すなわち、創立後しばらくして自分たちはまあまあだが、偉大ではないと気づいた企業は、どうすればよいのだろうか。

我々はこの疑問に答えるべく、まあまあの業績を偉大と呼ばれるレベルに押し上げ、しかもそれを維持している企業を探し求めた。

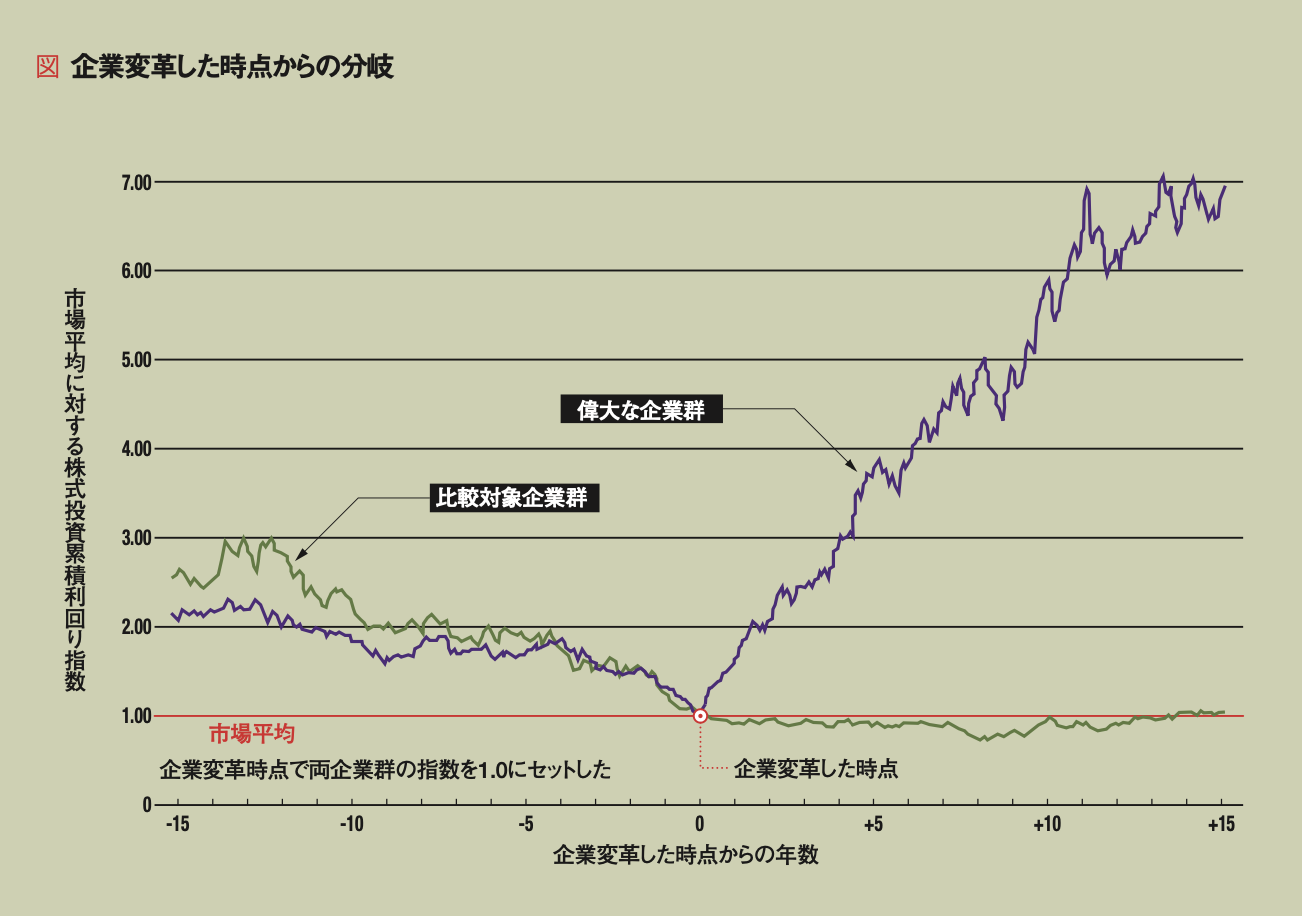

同時に、その比較対象として、偉大な業績を上げたもののそれを維持できなかった企業を見極めた。そして、前者と後者を隔てる共通の変数を発見しようとした(図「企業変革した時点からの分岐」を参照)。

もっと正確に言えば、我々はある種のパターンを発見しようとした。それは、株式投資累積利回りが15年間にわたって株式市場の平均利回りと同レベル、もしくはそれを下回っていたが、企業変革以降の15年間は、少なくとも市場平均の3倍の累積利回りを上げている、というパターンである(その際、シカゴ大学証券価格研究センターのデータを用い、株式分割について調整し、配当はすべて同じ銘柄に再投資すると仮定して計算した)。

この変化のパターンは、その企業が属する業界全体のトレンドから独立していなければならない。業界全体と同じパターンで変化している場合、その企業は対象外とした。

母集団は、65~95年までに「フォーチュン500」に登場した1435社である。そのうち、まあまあの企業から偉大な企業へと変身したところは11社あった。これはけっしてサンプルではない。設定条件をすべて満たし、我々の研究対象となった企業すべての数である。

選考に残った企業は、企業変革が実施された時点から15年間で、株式市場全体に比べて、平均6.9倍の投資累積利回りを実現している。

参考までに、ゼネラル・エレクトリックの場合、ジャック・ウェルチが率いていた86年から2000年までの同社の累積利回りを見ると、市場平均に比べてわずか2.8倍の実績しか上げていなかった。

先の11社で構成された投資信託があったとして、65年の時点で1ドル投資していたならば、2000年には470ドルに膨れ上がった計算になる(市場全体に分散投資した場合は56ドル)。これは驚くべき数字で、企業変革が実施される前はまるで目立たない企業だったことを考慮すれば、なおさら驚きである。

■レベル5リーダーの存在が業界や規模、状況に関係なく共通していた

11社それぞれについて、最も直接競合する企業をその比較対象として選出した。同業種であり、その規模や設立時期、あるいは顧客も同様であり、企業変革の時期から業績に至るまで似通った企業である。

また、比較対象企業のうち、「その業績を維持できなかった」(短期的には変革を成し遂げたが、その後転落してしまった)6社を一つの集合にまとめ、持続性という問題にも対処した。

さらに慎重を期するため、比較対象企業については、まあまあから偉大な企業に変革する前の数年間において、これらの企業よりも高い業績を上げていたところを選んだ。

調査メンバーの数は22人、それぞれ4~6人のグループに分かれ、96年から2000年まで5年ほどにかけて調査・研究を進めたところ、それは質的にも量的にも申しぶんのない分析結果となった。

質的な面では、6000本近い記事と論文を収集し、主要幹部に87件のインタビューを実施し、さらに各企業の社内戦略文書を分析し、アナリスト・リポートを詳読した。

量的な面では、あらゆる財務指標に目を通し、役員報酬を調べ、経営陣の交代のパターンを比較し、レイオフやリストラクチャリングを計量化し、企業買収や資産売却がその企業の株式に与えた影響についても計算した。

以上の結果を総合し、まあまあの企業から偉大な企業へと変身させる原動力とは何かについて確認した。その一つが、「レベル5リーダーシップ」だったのである(囲み「レベル5リーダーシップ以外の要素」を参照)。

まあまあから偉大な企業に変革した、という資格を満たした企業が11社しかなかった以上、調査結果は、厳格な基準を満たさなければ有効とは認めなかった。

最終的なフレームワークを構成する要素はすべて、これら11社の企業変革期に共通して表れている。業界(鉄鋼から銀行まで)、企業変革の時期(50年代から90年代にかけて)、状況(何とかやっている状態や深刻な危機)、あるいは規模(年商数千万ドルから数百億ドルまで)といった違いにかかわらず、である。

さらに、該当する期間において、比較対象企業の30%以上に見られた要素については排除した。

レベル5リーダーシップは、まあまあから偉大な存在に変身した企業と比較対象企業との間に見られる、最大の違いであり、それは一貫しており、以上のような条件をすべてクリアしたのである。