-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

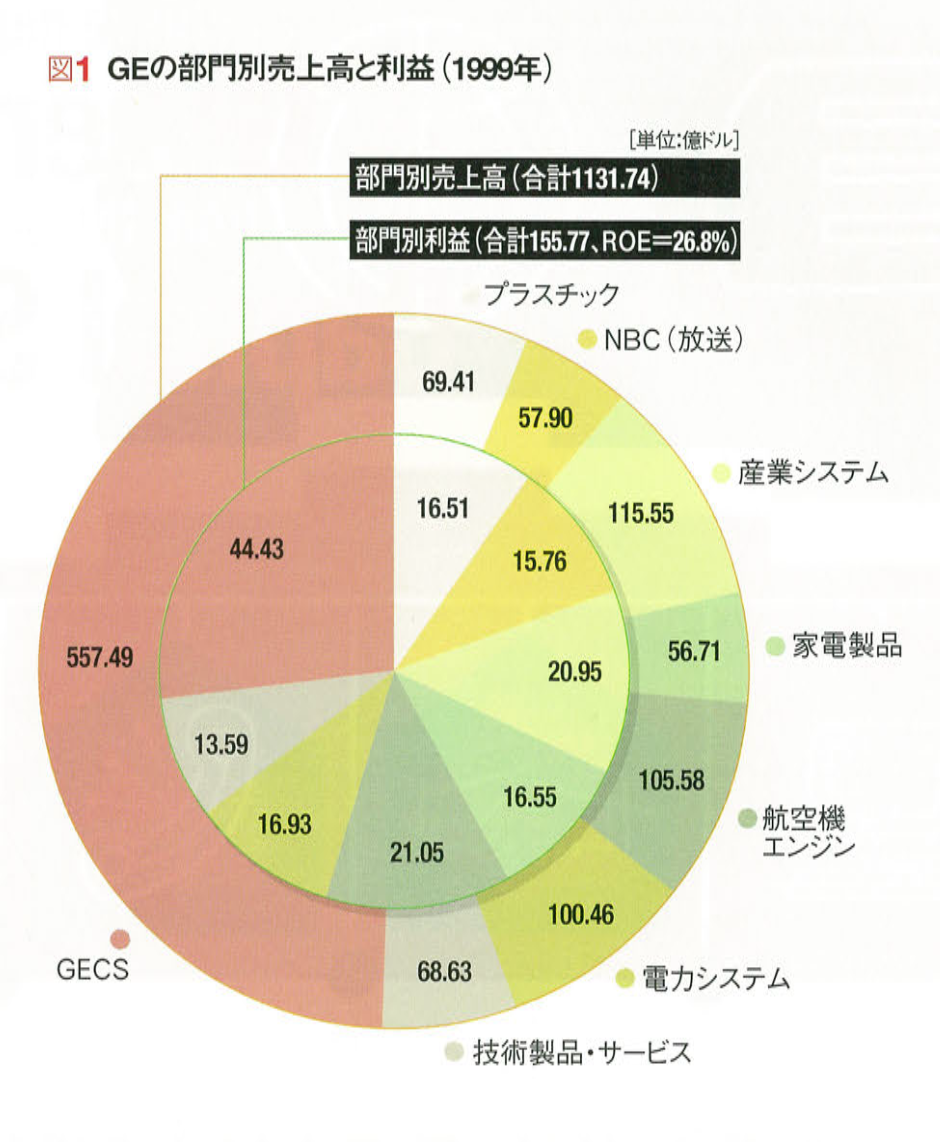

GEグループ全体の28%の利益を上げるGECS

ゼネラル・エレクトリック(以下GE)の金融サービス部門であるGEキャピタル・サービス(以下GECS)は、金融業界では稀に見る高成長・高収益企業である。

GEの家電製品購入者を対象に割賦販売やローン事業を展開するため、70年ほど前に設立されたGECSは、1999年で全世界に従業員4万人を抱え、総資産3450億ドルに達する世界最大のノンバンクに成長した。

同年の営業収益(メーカーの売上高に相当)は557億ドルで、GEグループの総売上高1130億ドルのおよそ半分を占めている。利益は44億ドルで、グループ総利益156億ドルの約28%分を稼いでいる(図1「GEの部門別売上高と利益」を参照)。

投下資本利益率(ROIC)に至っては、およそ20年間、20~24%の高率で推移している。成長率や利益率において、GECSほど長期にわたって高い業績を維持してきた金融会社はほかにないだろう。

近年のGECSの成長ぶりは、規模だけでなく、金融サービスの範囲においても目を見張るものがある。主要先進国で金融業の統合が進むという大きな流れのなか、GECSは主にM&A(合併・買収)によって、金融会社を次々と傘下に収めている。これにより系列企業の業務範囲は広くなり、保険や資産運用から商業銀行や投資銀行業務にまで及ぶようになっている。

GECSが事業の拡大によって株主利益を増加させているのは、規模の経済やハイレベルの経営効率、クロスセリング(いくつかの金融商品を組み合わせて販売すること)、金融市場の力を最大限に引き出していることなどに要因がある、と一般には考えられている。

また、傘下の金融会社が事業展開する地域や業務が多岐にわたっている多角化効果によって、GECSの収入や利益は他社よりも高い安定性を維持している、と推察されている。

通常こうした複合事業は、ネットワークによって結ばれ、本社(持ち株会社あるいは親会社)がグループの経営資源を総合的に管理することになる。

しかし、それはまた、集めた資本を適切に活用する経営が非常に困難になりがちな組織でもある。投資家からは、多国籍金融コングロマリットが、リスク調整後の総リターンならびに分散投資の効率性という2つの観点から見て、魅力的な資産配分を体現する投資先となりえているか否かを問われる。