-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

システム統合の落とし穴

今日の経営陣は、かつてないほど多くの財務情報と原価情報に取り囲まれている。オペレーショナルコントロール・システム【*】を利用することにより、どのプロセスが効率がいいかといった実利的なフィードバック【*】が得られる。また、我々が10年前に初めて本誌で紹介したABC【*】(Activity-Based Cost:活動基準原価計算)システムを利用することで、マネジャーは製品・顧客別の収益性を認識し、プロセス改善の際、どこを変えると大きなインパクトが得られるかを把握することができるのだ。

ERP【*】(Enterprise Resource Planning:統合基幹業務)システムにおいて、オペレーショナルコントロール・システムとABCシステムの統合が期待され、またオンラインでリアルタイム情報を流すことで、マネジャーは従来、通常1カ月は要していた会計処理から解放されるといわれている。またマネジャーは、たとえば特定のビジネス・プロセスに要するコストもしくは製品・顧客別の収益性に関する報告を、日々オンラインで入手できるようになる。この新しい技術、つまり統合管理会計システムを導入することにより、会計担当者は、従来のように後追いの報告書を発行しなくても済む。その代わりに、会計担当者はCEO(最高経営責任者)との橋渡し役として戦略決定に必要なコスト情報をリアルタイムで提供できる。

経営陣は、システムの統合にはやる気持ちを押さえられないであろう。なぜならば、現在の情報技術によってシステムの統合は可能であるし、また、現にベンダーおよびコンサルタントが経営陣に統合を進めるよう促しているからである。

たしかに統合管理会計システムには大きな魅力がある。しかし、その半面、大きな危険が潜んでいるのも事実である。リアルタイムで送られてくるコスト情報には、非常に有益なものもある。しかし、マネジャーが現段階で入手している情報とは懸け離れた情報が送られることで、混乱を招いたりミスを犯しかねないこともある。従来、不正確な情報が発生する割合は、月に1回もしくは年に1回で済んでいたのが、統合管理会計システムの下では、そのようなことが毎日起こるおそれもある。

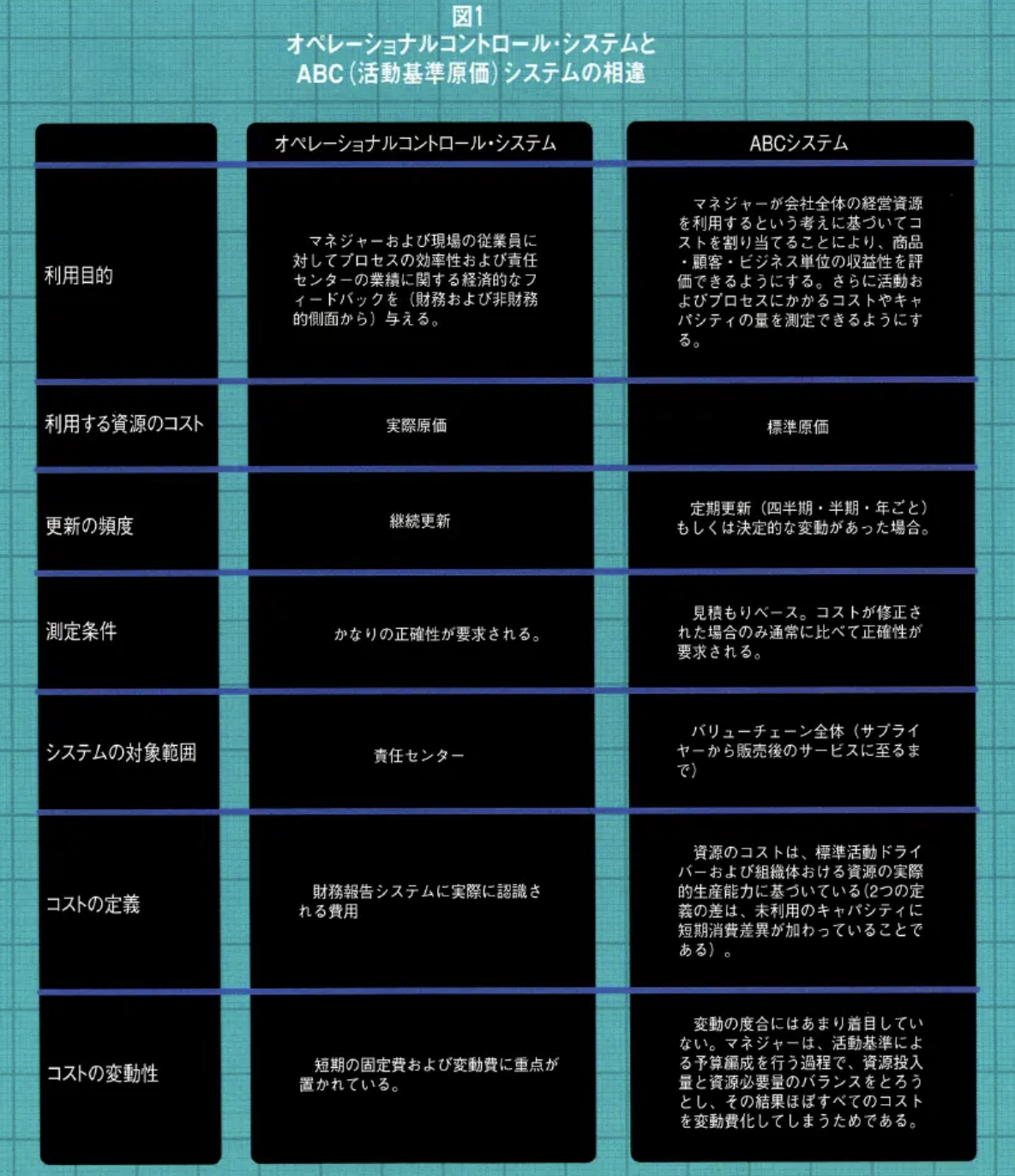

マネジャーは、オペレーショナルコントロール・システムとABCシステムは根本的に違うものであり、合理的な理由から区別されているということを認識しなければならない。つまり、前者はプロセスおよびビジネス単位ごとの効率性についての情報を提供するものであり、後者は、ビジネス上の戦略に必要なコスト情報を提供するものである。2つのシステムは、正確性、迅速性、さらには集積性のいずれに関しても条件が異なっているため、単独のシステムで両者の機能を果たすことは不可能である、ということをもマネジャーは認識すべきである。

2つのシステムを部分的に統合することはできるが、慎重に行うべきだ。慎重に統合されずカスタマイズされないと、システムは経営管理目的に必要な機能を持っていないため、経営陣は自らの首を絞めかねない。

異なるシステムには異なるコストを

オペレーショナルコントロール・システムおよびABCシステムはともに、財務報告システムに足りない機能を補うために開発されている。つまり財務報告システムは、投資家、債権者、規制当局および税務当局等の第三者のニーズに合致するように開発されているのだ。したがって、マネジャーが必要とする情報を多々提供するものではない。財務報告システムは、個々の製品の原価を集積し、貸借対照表および損益計算書上の「売上原価」および「棚卸資産に割り当てているのである。要するにこのシステムは「結果」を報告するのであって、その「結果」に至る「過程」については何の報告も行わない。こうした情報の集積状況では、マネジャーもしくは社内のすべての人間がビジネスの効率性を上げようとする際や、ミクロ経済の視点でビジネスを考える際に何の役にも立たない。

オペレーショナルコントロール・システムは、継続的改善【*】に必要なデータを提供している。よって、このシステムから送られてくる情報は、タイムリーで正確かつ業務グループごとに固有のものでなければならない。当該システムは、非財務指標(たとえばサイクルタイム、不良品数、歩留まり)で分析する機能も有している。分析結果はバッチ処理【*】で日々報告されるため、プロセスのクオリティや効率性に関するフィードバックが各担当従業員に速やかに行き渡るようになっている。このシステムは、業務プロセスで生じるコスト(人件費、材料費、機械設備費、光熱費等)を把握するために関連財務情報を収集している。

オペレーショナルコントロール・システムには、部門別、責任センター【*】別の業績を報告する機能と同時に、「活動基準サブシステム」もある。この活動基準サブシステムとは、現場における業務プロセスの効率性を短時間で把握できるように、実際の活動原価(活動遂行にかかるコスト)に関する情報を集積するものである。