-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

1970年代、プロクター&ギャンブル(以下P&G)は、コーヒービジネスの市場シェア拡大を積極果敢に推し進めた。P&Gの子会社であるフォルジャーズは、それまで営業展開を地理的に制限していた同意判決(注釈1)の制約から解き放たれ、拠点であるアメリカ西部から東部へと進出した。それは、マックスウェルハウスを対戦相手に据えた、コーヒービジネスの巨人同士の対決だった。やがて騒ぎが一段落した後に、フォルジャーズは実質上の新規市場開拓に突き進み、そこから一歩も引き下がることはなかった。しかし、その勝利の味は、彼らにとって間違いなく苦いものだった。というのも、自社シェアを大幅に獲得するための値引き戦術によって、P&Gは事実上コーヒー業界全体の利益をそぎ落としてしまったからである。そして、その状況は90年代の初頭まで続いた。

何が間違っていたのか。なぜフォルジャーズは市場シェア獲得の目的を達成したにもかかわらず、それが著しい利益率の向上に結びつかなかったのか。なぜ、自社の計画が必ずしも最適な戦略的行動ではないことを事前に知りえなかったのだろうか。

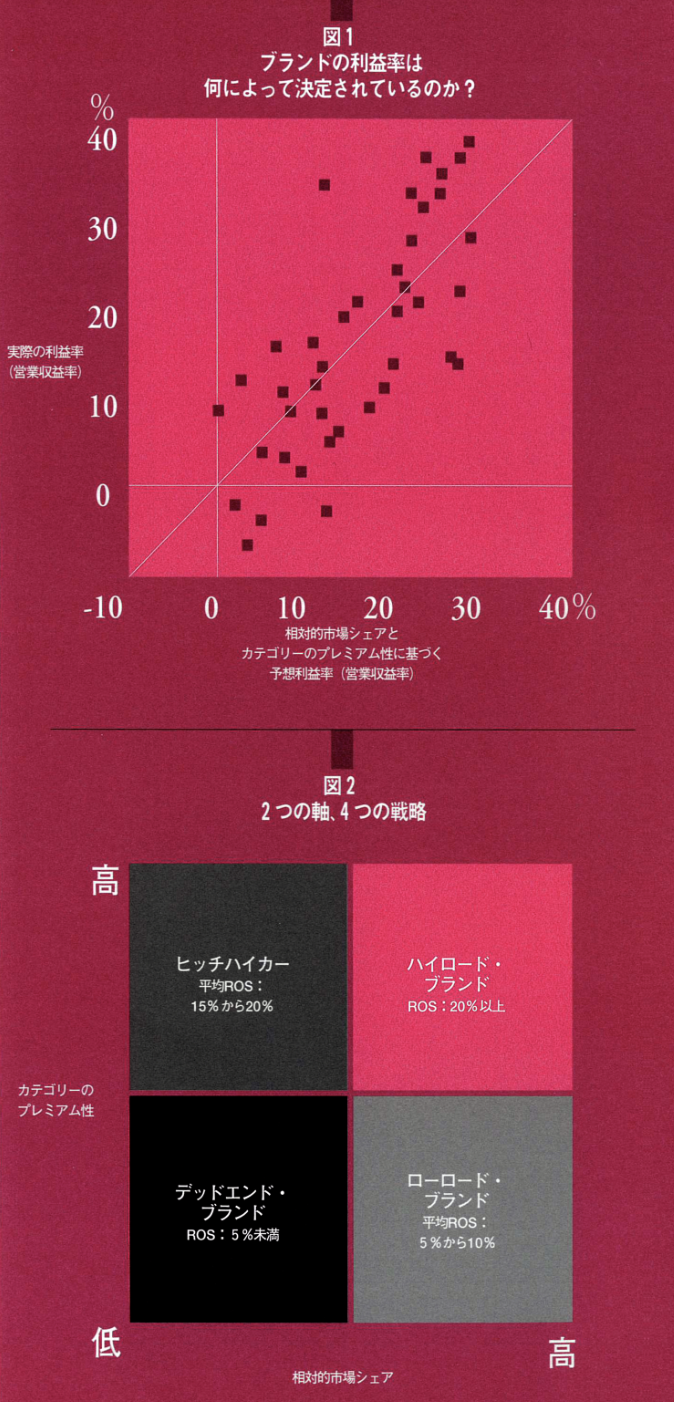

伝統的な考えに沿うならば、市場シェアの拡大は企業の利益率を高めるはずだ。たしかに化学、製紙、製鉄などの産業では、市場シェアと利益率を切り離して考えることはできない。しかし、我々が実施したフォルジャーズなどのプレミアム・ブランド――PB(プライベート・ブランド)に比べ25~120%高く売られている――の利益率に関する40カテゴリーに及ぶ調査は、意外な結果を示している。私たちがその調査から引き出した最も重要な結果の一つは、市場シェアの拡大だけでは利益率の向上にはつながらないということである。市場シェアはブランド間の利益率の差について、実質的には半分しか説明し得ていない。さらに、ほとんど相関性がないカテゴリーもいくつか存在していた。

ブランドの利益率は、市場シェアとカテゴリーの特性、またはブランド同士が戦う製品市場の特性の〝両方〟に影響される。ブランドの相対的市場シェアは、まず第1に、そのカテゴリーで主導権を持っているブランドがプレミアムか、価格志向のブランドかによって、異なるインパクトを利益率に与える。すなわち、ヵテゴリーが主にプレミアム・ブランドで占められているとき、それらブランドの利益率は高くなり、逆に価格志向ないしPB商品で占められているならば、それらの収益はおしなべて低くなる。我々が相対的市場シェアとカテゴリーの〝プレミアム性〟の2つを変数に用いて調査した40ブランドの実質利益率と予想利益率の間には、強い相関関係が見受けられた(図1参照)。

フェーシャル・スキンケア商品は、そのほとんどがプレミアム・ブランドによって占められているカテゴリーであり、それら多くのブランドは税引前純利益率ないし営業収益率(ROS)で15%を超えている。それだけではない。市場シェアが、カテゴリー・リーダーであるオイル・オブ・オレイの5分の1から10分の1といったブランドまでが、オイル・オブ・オレイとたいして変わらない税引前純利益率を上げているのだ。ところが、オスカーマイヤーをはじめとするプレミアム・ブランドのシェアが、市場全体の40%以下という加工肉のカテゴリーでは、状況は異なっている。相対的市場シェアが高いブランドのROSがだいたい10%なのに対し、低いブランドのROSは通常5%以下である。カテゴリーによって、このような違いが生じているのだ。

したがって、プレミアム・ブランドの利益率を最大にするための戦略は、そのブランドが属するカテゴリーの性質を考慮して、目的市場シェアを再検討することにある。言い換えれば、マネジャーたちは、2つの次元から同時にブランド戦略を策定すべきだということである。一つは、カテゴリーのプレミアム性が高いのか低いのか(そのカテゴリーがプレミアム・ブランドで占められているか、それとも価格志向ブランドが大半を占めているのか?)。2つめは、ブランドの相対的市場シェアが高いか低いか、である。

この2つの軸でマトリックスを作成すると、すべてのプレミアム・ブランドは4つに分割された象限のいずれかに位置づけられることになる。4つのボックスのどこにポジショニングされるかで、ブランドの利益率への期待度が異なる。それゆえポジショニングされるボックスによって、とるべきブランド戦略に差が生じるのである(図2参照)。

P&Gがフォルジャーズでとった戦略は、相対的市場シェアを拡大すれば利益も増大する、という暗黙の了解にとらわれていた。実際は、P&Gがシェアを追いかけたことで価格戦争が起きた。競合ブランドが応戦し、プレミアム性の高かったカテゴリー全体が価格志向に向かい、すべてのブランドが損害を被ったのだ。フォルジャーズが当初占めていたマトリックス内のボックス(プレミアム・カテゴリーにおける市場シェア・フォロワー)を考えれば、P&Gは最善の戦略を遂行したといえるのだろうか?

ヒッチハイカー

プレミアム・カテゴリー、低相対的市場シェア

フォルジャーズのようなブランドを、我々はヒッチハイカー(hitchhiker)と呼ぶ。平均ROSが概ね15~20%のヒッチハイカーが、価格を削ることでシェアを獲得しようとするのは危険な行為である。ヒッチハイカーたちは市場に波風を立てるべきではなく、また通常は、カテゴリー・リーダーの価格動向に追随することが彼らの最大関心事である。