-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

公開企業の衰退

新しい会社組織が生まれるべくして生まれている。法人組織の形態をとってはいるが、一般株主もなければ、証券取引所に登録され売買されているわけでもない。こうした会社組織は主要な資金源として公開株式ではなく、公開または非公開の負債を利用する。会社の主な所有者は個人株主ではなく大規模金融機関か起業家で、代理人を指名して経営と監視に当たらせ、その代理人には巨額の株式利益を生み出す責任を負わせ、キャッシュの利用と配分を定めた契約を結んでいる。

乗っ取り、企業倒産、事業部門のスピンオフ、LBO、非公開化取引は経済界で進んでいる巨大な組織変革の最も目につく現れである。多くのビジネス界のリーダーや政府高官の間では、こうした取引に批判ばかりか憤激の声すら巻き上がり、規制や法的抑制が求められている。この反発は当然である。変化は脅威であるが、この場合、脅威が向けられた的はわが国巨大企業多数のトップ経営者たちだからだ。

抗議の声が上がっていても、この組織革新は奨励すべきだ。公開企業の弱点は企業の持つ資源の支配と利用をめぐる所有者と経営者との間の対立だが、この新しい企業組織はその対立を解決することによって経営効率、従業員の生産性、株主価値の目覚ましい改善を進めているからだ。長い間にはこの企業組織はわが国の最も恐るべき国際競争の相手、日本と比較して、わが国経済の成果を高めることになろう。日本の企業はまさにこの反対の方向へ進みつつある。日本の公開企業の管理方式と財務構造はますます1960年代中期から1970年代初期のアメリカ企業に似てきている。その時期は、現在アメリカで進行中の組織変革のきっかけとなった企業全体にわたる無駄と経営失敗の時代なのだ。

1980年代に起きた次のような事態の進展を考えてみよう。

□資本市場は現在過渡期にある。過去10年間に公開株式会社の株式市場価額総額は1979年の1兆ドルから1989年の3兆ドル超へと3倍にも達した。しかし新規調達資本では私募がますます増えている。それは1980年以来10倍を超える拡大を遂げ、1988年には年間2000億ドルにも達した。現在負債と株式の私募は年間企業資金調達の40%超を占めている。同時に1983年以来、自社株買い戻し、乗っ取り、非公開化取引によって、会社株式のうち社外所有株式の価額は毎年少なくとも5%ずつ姿を消している。つまり個人株主は急速に減少し続けているのだ(1)(囲み「株式の非公開化」参照)。

株式の非公開化

ジェイ O. ライト

もし現在の傾向が続くものとすれば、公開市場で取引される個人所有普通株の最後の1株が売却されるのは2003年ということになる。この予測は非現実的だが(短期の傾向が持続したためしはない)、しかし基本的な方向は明白だ。世紀の変わり目までにアメリカでは、公開株式所有中心の状況は消え去ってしまうかもしれない。

個人株主はかつてない速さで直接保有株式と間接保有株式(投資信託のような経路を通じて保有している)を現金化し続けている。最近5年間には正味5000億㌦を超える普通株の売り手となっている。これは1984年初めに保有していた38%にも当たるのである。

これだけ大量の売りがありながら、どうして株価は急速に上がったのか。それは巨大な1つの買い手、つまり企業そのものがあったからである。LBOやMBO、株式買い戻し、負債利用の合併や買収、乗っ取りなどが公開保有されている普通株式の供給を引き締めてきたからである。1988年には公開普通株の市場価額の5%(1300億ドルを超える)がこういった類の取引を通じて消え失せている。この年には市場で新たに発行された株式をすべて加えてもこうなのだ。

もちろん根底には企業資産があり、そのリスクや収益まで消え失せてしまったわけではない。現在それはある程度まで高利回り債券のような株式に準ずる債務証書に形を変え、その総市場価額は2000億ドルを超えている。しかしリスクや収益の多くは今なお普通株の形で存在している。非公開保有の普通株という大量の株式の形態をとっているにすぎない。「株式の非公開化」は今やアメリカにおける企業所有の特徴そのものとなっている。

歴史的には個人投資家が多数を占める公開株式市場は、アメリカで他のどの国よりも高度の発展を遂げた。広範な公開所有のお蔭で、多少なりとも永続性のある株式資本を相応な価格で発行できる源があった。こうした株式資本は負債とは違ってある程度企業が受ける逆境の影響を緩和することができた。株式所有によって個人投資家は株式配当にあずかり、換金(持ち株を売ることができるので)や、多角化(多くの企業の株を少数ずつ保有することができるので)による利益を得ることもできた。

経営者と投資家にとって、広範な公開所有の利点はもはや過去と同じではない。1つの重要な要因は企業支配を狙う活発な市場が出現したことである。ほとんど株式だけで占められている資本構成が、経営者にとって経済不況というリスクに対する防壁になることには変わりはない。しかし同時に敵対的な乗っ取りや経営者の支配に対するその他の脅威を招くという、根本的なリスクももたらすのである。

公開市場の役割も変わったが、これは投資家自身が変わったからである。数十年にわたって株式所有は数百万の個人による直接保有から資本の大きなプールを経由して利益だけを求める間接的な所有へと変遷しつつある。大きなプールとは特に巨大企業や政府の年金基金で、その総価額は1988年には1兆5000億ドルを超えていた。こうした機関基金は現在総株式所有額の40%を超えているが、かつてはこれが大きな公開投資家と同様の振る舞いをしていた。様々な投資マネジャーを多数雇って多角的に投資を続けていたが、そのマネジャー1人1人は一連の流動性の高い公開有価証券を取引していた。しかし近年その投資思想はどんどん進んでいて、限られた数の非公開で非流動的な投資や、株式資本の個人的なプールへの参加まで含めるようになってきた。投資の考え方がこのように新しくなると、投資機関にとって広範な公開市場の重要性は薄れてしまう。

年金基金やその他の基金など、巨大な資金のプールは、公開市場が提供してくれる流動性など全く必要としない。流動性が役立つ基本的な目的は2つある。投資家が予期しないキャッシュの必要に対処でき、また株式の取引もできることである。個人とは違って巨大な基金は、雇用人口統計、平均寿命、健康状態の動向など予測可能な要因を利用して、かなり将来までキャッシュの需要を予測できる。従って、投資の利益を長期的な観点でとらえ、財産を非流動的な資産として維持することができる。

またファンド・マネジャーも悟ってきているが、トレーディングは比較優位がほとんど得られない苦しい試練なのだ。才能に優劣のないライバルを相手に、かなり効率性の高い市場で戦われるゼロ・サム・ゲームである。その上悪いことに、巨額の資金はトレードの場では規模の不経済性に突き当たる。情報の優位は刻々と変わるので、資金が巨額であればあるほど素早くトレードするのは難しい。トレーディングの活動1つ1つが市場を動かすのだ。

それでもなおこうしたマネジャーには与えられた水準を超える利益を生み出す責任が課せられている。それには不動産やベンチャー・キャピタルなどの非公開資産の市場や、またごく最近では企業支配やリストラクチャリングの市場に参入するのがよい。小さな流動性株式を数多く取引するよりも、基金では数少ない大型の非流動性株式を、資産管理の運営に(恐らく代理人が)かなり積極的に参画する形で、購入し所有するのがよい。

この案ならポジティブ・サム・ゲームにできる。企業方針の徹底的な変革が価値増殖への道になるのだ。ここでも巨大資金が競争優位を得ている。株式が大きいほど、その資産の所有と管理に積極的に介入できるからだ。極端な場合にはLBO資金に見られるように、こうした変化は劇的にもなる。LBO資金自体が企業経営者と協同して経営に携わる所有者となるわけである。つまり巨大機関資金はトレーダーというよりも所有者そっくりの行動をとることができるのだ。

この同じ基本的な変化が作用するのは、外部(または関連のある)関係者が比較的取引量の少ない株式でかなりの地位を占めることになる、企業の多種多様な資本変更の際である。巨大な資金プールならその規模が途方もなく大きいので、こうした非公開株式にも参画しながら、なお多角化を維持できる。小型の基金や個人にはそれはできない。

短期的には、この新しい投資思想は全体として大成功を収めてきた。景気後退の冷厳な影響を受けることもなく、こうした非公開投資の利益はかなりの額に上った。長期的には、機関投資家のこの新しい思想は、「非公開株式」に占められたドイツや日本の所有制度に似た、株式所有制度の到来を告げている。この制度の下では個人投資家は金融市場の象徴ではなくなり、ますますごく少数の巨大な非公開投資家に追随してその恩恵に浴する便乗者になってしまう。

著者紹介:ジェイ O. ライト

Jay O. Lightは、ハーバード・ビジネス・スクールのジョージ・フィシャー・ベーカーJr.寄贈講座経営管理教授である。

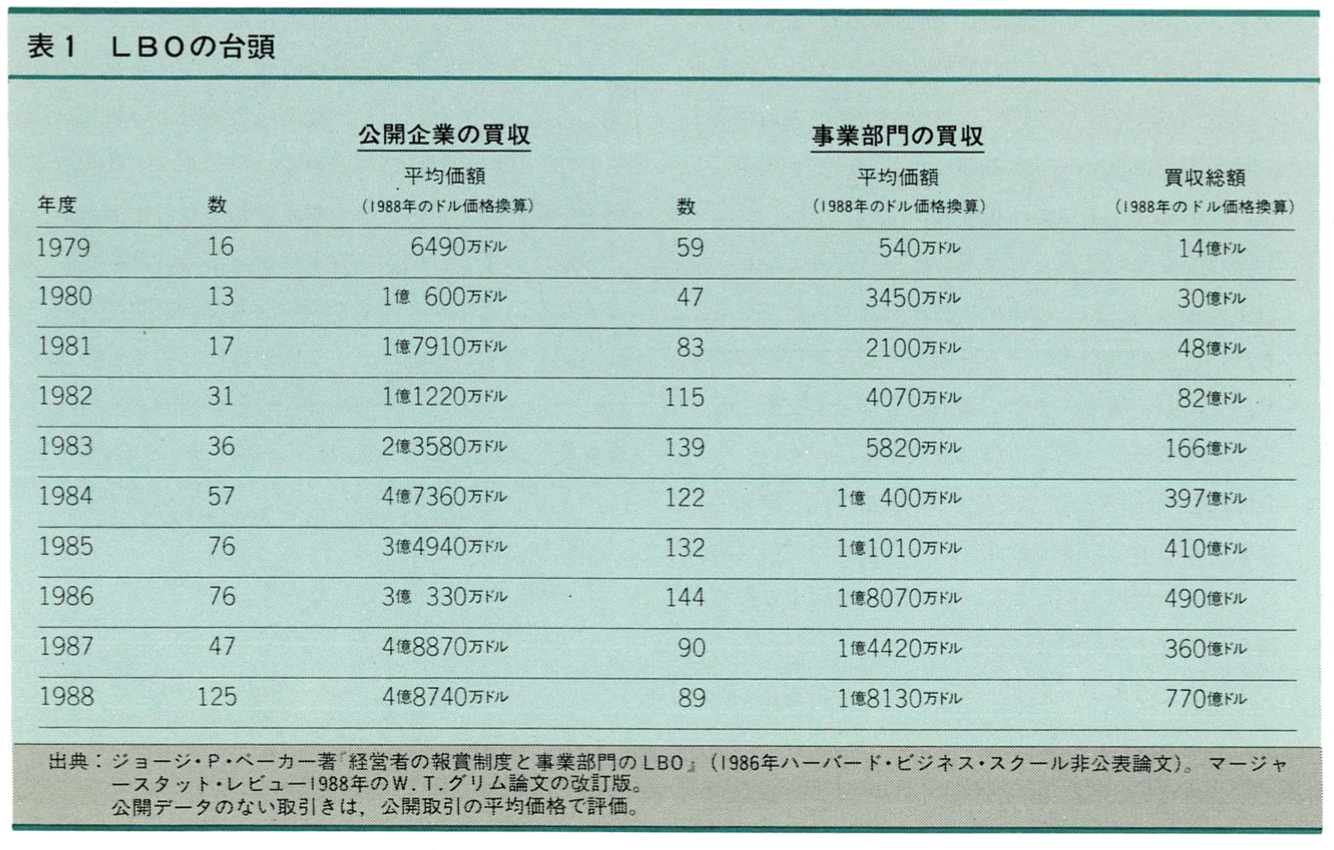

□最も広く行き渡っている非公開化取引であるLBOは規模が増すとともに頻度も増している。1988年には公開企業と事業部門の買収214件の総額は770億ドルを超えた。これは合併と買収すべての価額の3分の1に近い。1979年の買収75件の総額はわずかに13億ドルだった(1988年のドル価値に換算して)。これに反して1983年に完了した買収175件は総額で166億ドルだった。この過程は始まったばかりなのだ。1988年に行われたLBOの770億ドルは、社外所有公開企業株式のわずか2.5%にしか当たらない(表1参照)。

□産業全体が再編成の渦中にある。ほんの5年前、アメリカのトラックと乗用車用タイヤ・メーカーの大手は独立していて多角化した公開企業だった。今日ではどれもそれぞれ違った企業になっている。ユニロイヤルは1985年に非公開化され、その後タイヤ製造事業所をB.F. グッドリッチの同種事業所と合併させて、ユニロイヤル・グッドリッチという新規の非公開企業を設立した。1986年末にグッドイヤーは26億ドルの借り入れをして、サー・ジェームズ・ゴールドスミスが仕掛けてきた敵対的な公開買い付けをかわすために、自社の社外所有株式の半分近くを買い戻した。同社は中核となるタイヤとゴムの事業は維持したが、関連のない一連の事業からは撤退する方向へ進んだ。これには関連会社のセレロン・オイル・アンド・ガス、カリフォルニアからテキサスまでの石油パイプライン、航空宇宙事業、アリゾナのリゾートホテルが含まれている。1987年にジェンコープは17.5億ドルの社債を発行し、自社の社外所有株式の過半数を買い戻した。同社はいくつかの事業から撤退したが、その中には関連会社のゼネラル・タイヤも入っている。これは負債返済の一部に当て、さらに航空宇宙産業と防衛産業に集中するためである。昨年ファイアストーンは、日本最大のタイヤ・メーカーであるブリヂストンに26億ドルで売却された。この取引で16億ドルの株主利得が生じた。

わが国の金融市場や主要産業に見られるリストラクチャリングにも劣らない衝撃的な事態の展開は、企業の現状擁護者が張りつける多彩なレッテル、つまり金融操作、強欲経営、無謀な投機などを超えたはるかに根本的で強力な経済的要因が基礎にあり、それを反映しているのである。公開企業衰退の背後にある要因は業界ごとに違っている。しかし衰退はまごうことなき事実で、永続的で、また極めて大きな成果をもたらす。それは単に金利の非課税控除が作用したからではない。また投資銀行や経営者が企業を再度公開して現金化する、その1つ前の過渡的なLBOの一段階を反映しているわけでもない。はたまた企業資産の実際の価値がいくらか、ずっとよく知っている経営者やインサイダーが株主や社債保有者を一貫してだましとるということを前提としているものでもない。

この最近の傾向は公開企業に未来はない、ということを示しているわけではない。広範な株式の公開所有、取るに足らない株しか持たない専門経営者、経営者によって任命されたアウトサイダーが支配する取締役会、これが従来の20世紀型企業管理体制のモデルであるが、これは一部の経済分野で1つの選択として存続している。特に内部で生み出されるキャッシュでは足りないほど利益の上がる投資機会に恵まれている成長企業には向いている。こうした企業がある業界は、コンピュータやエレクトロニクス、バイオテクノロジー、医薬品、金融サービスなどである。儲かるプロジェクトが有り余るほどあり、その中から選択している会社では、儲からないプロジェクトに一貫して投資しようとはしない。特に投資資金の調達には必ず資本市場を当てにしなければならない状況であれば、なおさらのことである。