-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

今日、はっきりとは口に出されないにせよ、多くの企業の原価計算システムがその機能を果たせなくなっているとの見方が、かなり一般化してきている。つまり管理者に不正確な製品原価情報を与えているとか、無関係なコスト情報ばかり大量に吐き出してくる、あるいは実際に計算しているものを評価できないでいるといった意見である。戦略が概念としていかに傑出したものであっても、それが製品コストに関する誤った情報に基づいていれば、恐らく市場で失敗するだろうし、事実その例は多い。

だがコスト・システムを再設計するには、金もかかり、時間もかかる。あなたの会社では本当にその必要があるのだろうか。この点を判断するには2つの方法がある。

旧式化したコスト・システムは数多くの信号を送ってくる。従って、新しいシステムに切り替える必要があるかどうかを判定する1つの方法は、これらの信号をきちんと読み取ることである(旧式化したコスト・システムの定義については次ページ囲みを参照)。コスト・システムは一夜にして旧式化するわけではない。変化への適応に失敗することで徐々に劣化してくるのだ。そこで、自社のシステムが陳腐化しているか否かを見る第2の方法は、そのシステムが最初に導入されてから現在までに、自社の組織と外部環境にどのような変化が生じたかを分析してみることである。

旧式化したコスト・システムとは

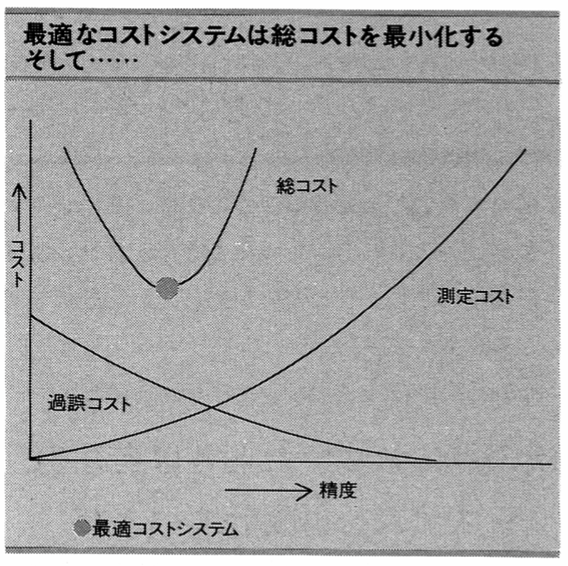

コスト・システムは、必ずしも微に入り、細にわたってすべてを測定できる必要はない。資材を1個ずつ、直接労働を秒単位まで微細に測定するやり方は金も時間もかかる。そうした労苦が必要なのは、不正確な情報に依存すると極めて深刻な事態が生じる場合である。例えば、利幅が紙のように薄く、市場が急激に変転しており、不正確なコスト・データに基づいて意思決定を行っていると、会社がたちまち事業を継続できなくなるような場合である。そうした場合を除けば、極端に正確な数字はそれほど重要ではなく、企業はそれに過度の金を投入すべきではない。

優れたコスト・システムとは、測定のためのコストと、不正確な情報による過誤のコストとを、総コストを最小化する形で均衡させているものである(図参照)。経済学者の指摘するように、最適システムは、システムの精度向上の限界費用が、その限界効用と正確に一致する点に存在するのである。

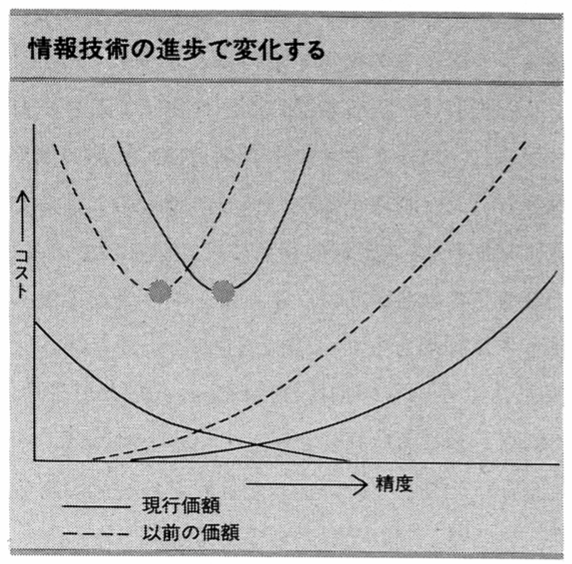

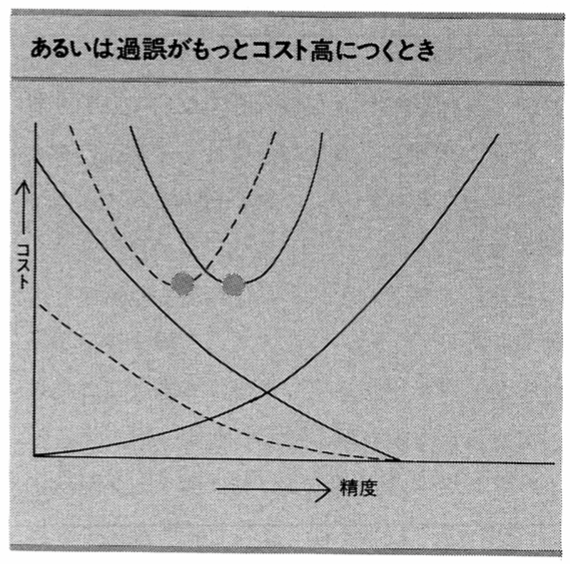

また最適コスト・システムとは、いわば動く標的のようなものである。競争条件が変動する以上、過誤のコストも変化する。同様に、情報処理技術が変化すれば、測定コストも変動する。

重要なのは、製品の多様性が精度を大きく左右するという点にある。大量生産型と少量生産型の製品の混在、あるいは労働集約型と自動化型の混在など、多様性が増大すれば、コストの歪みもそれだけ大きくなる。製品がもっと同質であったときと同レベルの精度を維持しようとすれば、企業は測定により一層の努力を注ぐ必要があろう。でなければそのコスト・システムは、旧式化してしまう。

次の点に気づいたときは自社のシステムを再設計すべきだ

――機能部門の責任者が、表面上は利益を上げている製品ラインからの撤退を求めるとき――

生産管理者は、ある製品に問題が出てくればそれがわかるし、マーケティング管理者は、製品の価格が競争力を失う時点を知っている。彼らのこうした知識はコスト・システムの判定に役立つものである。自社の確立された製品のうち、落とすべきだと彼らが判断する製品を上から10品目リストアップさせてみよ。もしこれらの品目に特別変わった点がなく、かつ依然として高い利益を示しているとすれば、それは恐らくコスト・システムがそれらの製品の真の複雑性を把握していないためである。

――収益性の説明が困難であるとき――

管理者は収益性については簡潔に説明することができるものである。いわく、"わが社は最高の生産技術を擁している"、"生産量が少ない"、"他社はどこもこんな製品をつくれない"、あるいは"わが社の製品が標準なので、それだけ高い価格をつけられる"等々である。ある会社の例を見ると、その会社の生産責任者はある新製品について、もっと安価につくるよう絶えず圧力をかけられていた。彼はなぜそんなにコスト高になるかがわからなかった。彼は自分はよい仕事をしてきたし、製品は十分競争力があると確信していた。何年か後にコスト・システムが改訂されてみると、その製品が他のどの製品よりも直接労働を多く使っているために、間接費を過重に上乗せされていたことが判明した。実際には、その製品はその会社でも最も収益性の高い製品ラインだったのである。残念ながら、それがわかったときには競合各社が類似の製品を出しており、もはやチャンスは失われていた。