-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

上場大企業の最高経営責任者は、目下これまでに例のない厄介な問題に直面している。"バリューギャップ"(value gap)をどう管理するか、という問題である。このために必要な資金は大変な額になる。この試練にうまく対処する人が、最高経営責任者としての地位を確保する。試練に勝って解任の憂き目に合わなかった最高経営責任者が、名実ともに新しいオーナーとして、会社をわが手に握ることができるのだ。

バリューギャップとは、ある会社の普通株1株の"市場価格"と"期待株価"との差をいう。"期待株価"は、あたかもオーナーがただ1人の主権者であるかのように会社が経営されている場合、つまり、その時点での最高価格にするべく経営がなされているような場合の株価をいう。ほとんどの会社のバリューギャップの大きさは、次の3つの要因によって決まる。

1. 業務改善の余地があること

2. 資金調達の高度なテクニックを生かし切っていないこと

3. 現在のオーナーにはさほど金銭的価値のない会社資産でも、新オーナーにとっては、様変わりしてすばらしいものになると思われる経済的便益があること

企業のリーダーたちは、各社を揺り動かしている企業買収戦争の責任はウォール街にあると非難しがちである。けれども乗っ取り屋やサヤ取り業者が、敵対的公開買い付け(TOB)の原因なのではない。アメリカ企業に依然として存続する大きなバリューギャップ症状こそ、その本当の理由である。乗っ取り屋は単なるメッセンジャーにすぎず、その影響力には盛衰がある。変わらないのは、彼らが伝えるメッセージなのだ。

そのメッセージとは、上場会社はもっと効率化し、もっと重点集中する必要があること、そして企業をもっともっと企業家精神に富んだものにしてくれる人たちには、それなりの報償金をポンと渡すようでなければならないということだ。季節変動や景気変動、あるいは株価の一時的な値下がりというようなものについては、株主は大目に見てくれるかもしれない。けれども実際の株価が期待株価に比べ、長い間大幅に低迷が続いている場合には、よけいな乗っ取りを招き入れることになる。バリューギャップは、どれだけのことをする必要があるかを判断する目安となる。

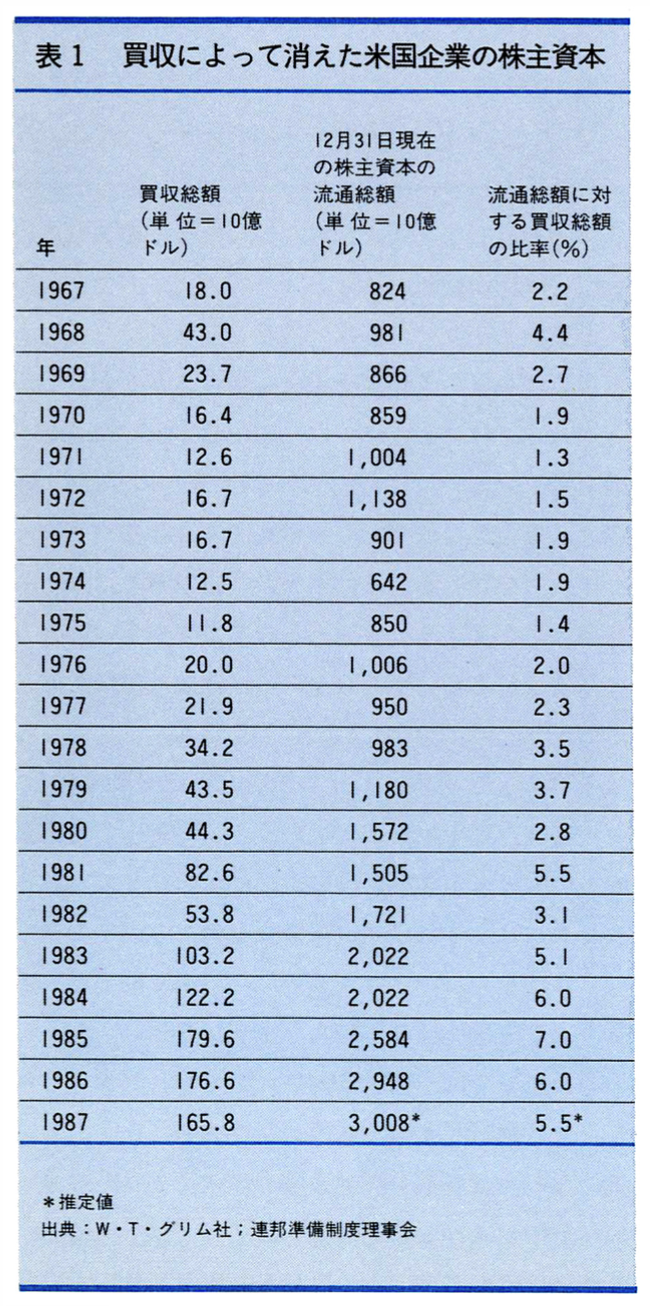

ご承知のとおり、最高経営責任者が好むと好まざるとにかかわらず、すでに様々な事態が起こっている。1985年から1987年までのM&Aの総額は、5200億ドルを上回る。これは10年前の1975年から1977年までの総額の10倍に相当する。また別の見方では、表1に示すように、過去4年の間、全米企業の総株式価格の5.5%から7%に相当する企業が、毎年、買収によって消えていった。

しかも買収活動のペースは、ますます加速化する傾向にあるようだ。今日、LBO(leveraged buyout)の資金として、少なくとも170億ドルの自己資本がある。これをもとに借り入れによって4倍の資金調達が可能だから、買収潜在力は全体で850億ドルになる勘定だ。この資金プールには、合併相手を狙うウの目タカの目のごとき巨大企業の莫大な資金は含まれていない。また対ドル相場で高騰した通貨を持つ外国の投資家も含まれてはいない。要するに空前の巨額資金が、機会という標的を探し求めているのだ。それでこそ、1988年1月から3月までのたった3カ月間で、約750億ドルと見積もられる企業買収や吸収が発表されたことの説明がつく。