-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

規模がどんなに大きくても、また小さくても、企業は資金があってこそ運営できるのであって、利益によって存続するものではない。企業は収益によって請求書が支払えるのではなく、現金によって支払うのである。また、企業は従業員に、収益があることによって給与が支払えるのではなくて、現金があるから支払えるのである。誰かがあなたに、「もうかっていますか」という場合、おそらくその人の知りたいのは現金を十分もっているかということである。

これらは極端な言葉に聞こえるだろうが、私は何度も経営者が、「こんなに利益があるのに、どうしてお金が足りなくなるのかわからない」と苦情をいうのを耳にする。あなたの会社がハイテクであろうが、ハイテク・レベルの低い煙突産業であろうが、またサービス産業であっても、この事情は変わらない。結局、債務を含めた請求書を支払えるだけの十分なお金がなければならず、なければ事業は、おしまいなのである。

もちろん、企業の資金の重要性を強調するのは、何も新しい考えではない。私自身、これについて何回も書いているし、他の人たちも資金繰りに、新しい宗教の地位を与えさえしている。さらに他の人たちは異端者であるか、旧式の教会の考えにとりつかれているような状態である。学者の議論が何であれ、経営者はいつものように、それにとらわれているのだ。経営者は、お金を多くもちすぎているか、十分にもっていないかのどちらかである。

教師として、またコンサルタントとして、私は多くの経営者たちがどのようにして、またなぜ落とし穴にはまったかを話すのを聞いてきた。1つの理由は資金繰りをはかる通常の指標が――それは、純利益に減価償却を加えたもの(net income plus depreciation, NIPD)か、利息と税金を差し引く前の利益(earnings before interest and taxes, EBIT)であるが――売上高が着実にのびているあいだだけ、企業の資金繰り状態の現実的な表示となりうるからである。なぜならば、この2つは、企業の損益計算書にもとづいており、主として売掛金や棚卸資産や買掛金といった運転資金関係の項目を含まないためである。

そのために、企業の業績が振子のようにゆれ動いて、より急速な売上増加となったり、緊迫した不況に陥ったりすると、これらの指標では、企業の資金が実際にあるよりはより多く、またより少なくあるかのように錯覚を与えるのである。こんなことでは、もっと借金をふやそうとしている時とか、すでにある債務の支払いをしようとしている時には、破滅を招くことにもなりかねないのだ。

そこで、経営者に最低限の資金レベルがどれくらいかを示す、ある指標が必要だと痛感するようになった。すなわち、R&Dとか資本的な支出のようなものにお金を注ぐまえに、債務支払いに、いくらお金がなければならなかったか(または将来の計画づくりをしている場合だと、どれだけお金があるべきだろうか)を表わすような指標である。純営業資金収支――二重ダッシュ(net operating cash flow, NOCF")と私の呼ぶ指標は、企業が債務支払いをするのに必要なギリギリの最低限度の資金必要量を表わすものである。

本稿では、私がいかに資金繰り表からNOCF"を求めたかをまず示し、次に、あなたが企業モデルを使って自社の真実の資金繰り状態を、売上高の安定成長、爆発的な成長と不況の3つのケースにわけて、予想するのにどう利用したらよいかを述べたいと思う。

資金の流入

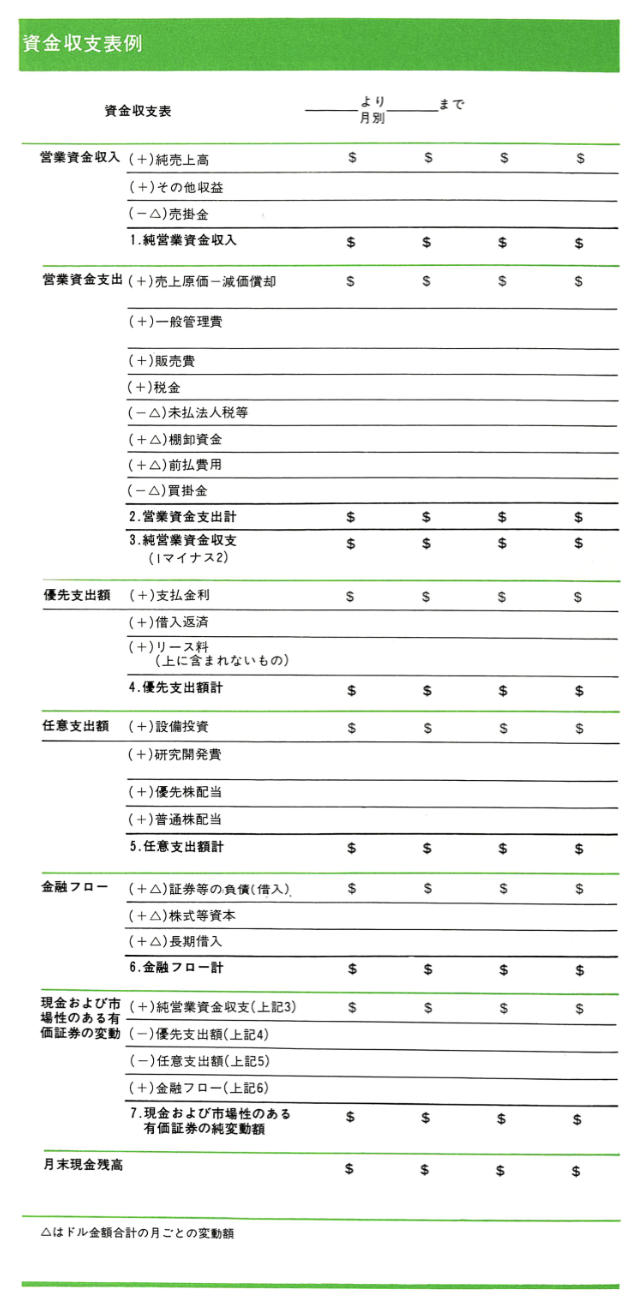

資本投資に必要な資金の必要額を見積もるために、以下に示したような資金繰り表を用いるとよいだろう。この表の最初の3つの項目(営業資金収入と営業資金支出と純営業資金収支)は、企業の基本業務に関するものである。営業資金支出を営業資金収入から差し引くと、純営業資金収支額(NOCF)が得られる。これは企業を運営していくのに必要な資金額である。

次の3つの項目は、その他の企業活動の詳細を示すものである。最初の項目は、利息と元金の返済(優先支出)であり、第2の項目は、資本的支出、R&Dと配当の支払い(任意支出)であり、第3の項目は、増資だとか自社株式の買取りとか長期借入(金融フロー)である。長期借入についての定期的な返済額は、優先支出の項目に入れられる。この表の総合計は、現金および市場性のある有価証券の純変動額であって、企業に残されたお金の合計である。