-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

新規に事業を始めようとする企業家は、きまって同じ問題にぶつかる。すなわち、新事業にはどれだけのお金がいるのだろうかという点である。ほとんどの場合、企業家は低めに予想する。彼らは、予期しない費用を見積ったり、売上高が予想以下になるケースを考えないからである。

当初の5年間について、新規事業にどれだけの資金が必要かを正確に知ることは不可能だが、より現実的な数字を予想することはできる。これは損益計算書と貸借対照表、それに最も重要なのは資金収支表の3表による財務予想によるものである。

本稿では、このような財務予想によって新事業の所要資金額をどう計算するかを示し、同時に、財務予想によって株式投資額を決定する方法を述べている。

パソコン用の種々の表作成簡易プログラムの利用によって、非常に詳細な予想についての計算も、かなり容易になった。かつては数日も、時には数週間もかかったものが今や数分から数時間でできる。この種のプログラムのおかげで、従来のような鉛筆をなめながらやる方法では不可能だった多くの変数を使い、シナリオをテストする方法ができるようになった。しかし、だからといって、瞬時に計算する道具によって数字の予想とか資金収支(キャッシュ・フロー)モデルのもとになる論理の必要性に盲目であってはならない。

最初のステップ

単純にということが財務諸表作成では、まず重要である。主要な数字は要約したフォームで表示し、財務諸表に添付した別表や脚注に詳細をまとめるとよい。重要なことは表形式が一般に認められた会計原則に一致することである。創意は経営企画の多くの分野で好ましいが、財務諸表では禁物である。

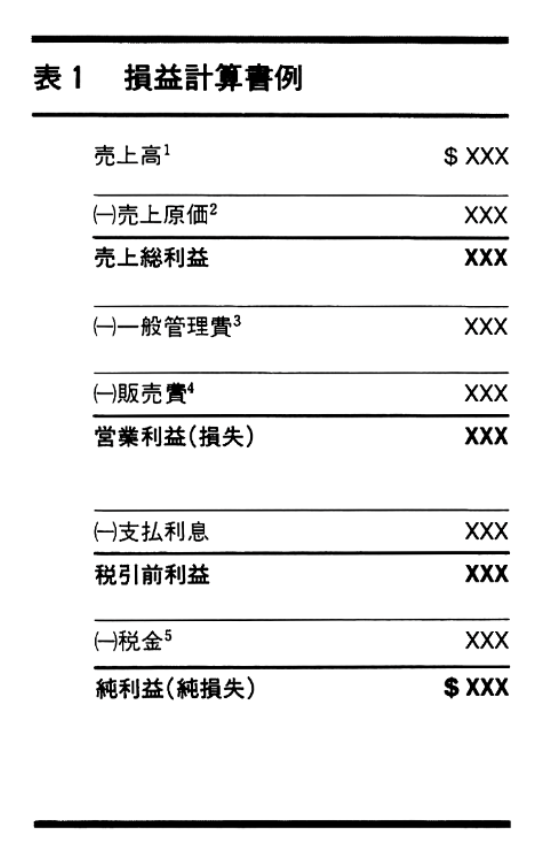

製造業のほとんどとそのほかの新規事業の場合、損益計算書の形式は表1のようになろう。

各項目には脚注があり、これらは「財務諸表に対する注記事項」に入れられる。これらの注記事項のなかで、さらに他の付属明細表を見るように関係づけてもよいし、単純に項目の説明をつけ加えてもよい。各項目にはそれぞれ脚注番号をつける。各項目にすべて説明を加えるのが、予想を効果的に行なうのに最も重要なことである。項目を1つずつ説明することにより、その予想金額についての反論を和らげることができよう。ある項目については不確実性が高い場合には、脚注に予想金額は単なる推定にすぎないが、金額の大きさはおそらく的確であろうといった説明を加えることができる。

財務予想では、最初に将来5年間についての売上高の3つの予想額を必要とする。それは、最もありそうな金額、最も悲観的な金額と最も楽観的な予想金額である。この場合、売上予想は販売価格に影響する要素を説明できるように、売上数量と金額の両方を示すのがよい。売上予想は売上高の推定についての文章による根拠をつけ加える必要がある。

こうしたステップをふむことにより必要な一連の財務諸表、すなわち、まず最初に損益計算書、ついで貸借対照表、そして最後に資金収支表へと積み上げ、計算を始めることができるのである。