-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

製造面での競争力回復という課題に直面したアメリカ企業がまず最初に関心を向けるのは、そのプラントや工場現場における目に見える工場運営のコストを削減することである。しかし、これらのコストは、それぞれに重要であることはもちろんだが、製造部門の総付加価値に占める比率の点では長期的にウエートを下げてきている。

これに対して、直接的には目に触れないが、工場運営の改善にその1つひとつが決定的な影響を持つのが、ライン外の業務である"見えざる工場"から発生するオーバーヘッド・コストなのである。具体的には兵たん、調整、品質、あるいは変更業務などの形をとるこの間接労働は、今や生産中心型産業における付加価値に対して驚くべきシェアを占めるに至っている。しかるに、直接労働の管理という仕事に親しみすぎているために、この種のコストに対する経営側の関心は相対的に低い。

著者たちはその調査に基づいて、業務に焦点をあてたオーバーヘッド・コストの分析が、経営者の行動にいかに大きくテコの効果を発揮しうるかを論述する。

世界の関心が生産性向上と新技術の開発に集中しているなかで、製造部門の管理者、とりわけエレクトロニクスおよびメカニカルな機器(いわゆる機械)産業の生産管理者たちは、別の種類の闘い、すなわちオーバーヘッド・コスト抑制の闘いを静かに展開している。事実、筆者たちの調査でも、製造担当幹部たちはオーバーヘッド・コストを、品質問題と新製品のスケジュールどおりの開発につぐ重大な関心事としてあげている。

その理由は明白である。つまり製造部門での高いオーバーヘッドは、利益と競争力に著しい影響を及ぼすにもかかわらず、生産管理者はこの種のコストを十分に制御する手段を持っていないことを自ら知っているからである。ある上級幹部がわれわれに語ったところによると、「かつて、われわれは間接比率〔直接労働コストに対するオーバーヘッドの比率〕が100%から200%程度の状況のもとで管理を行なってきた。ところが最近では1000%を超える間接比率で操業している工場もある有様だ。これは、もはやわれわれの理解を越えている」。

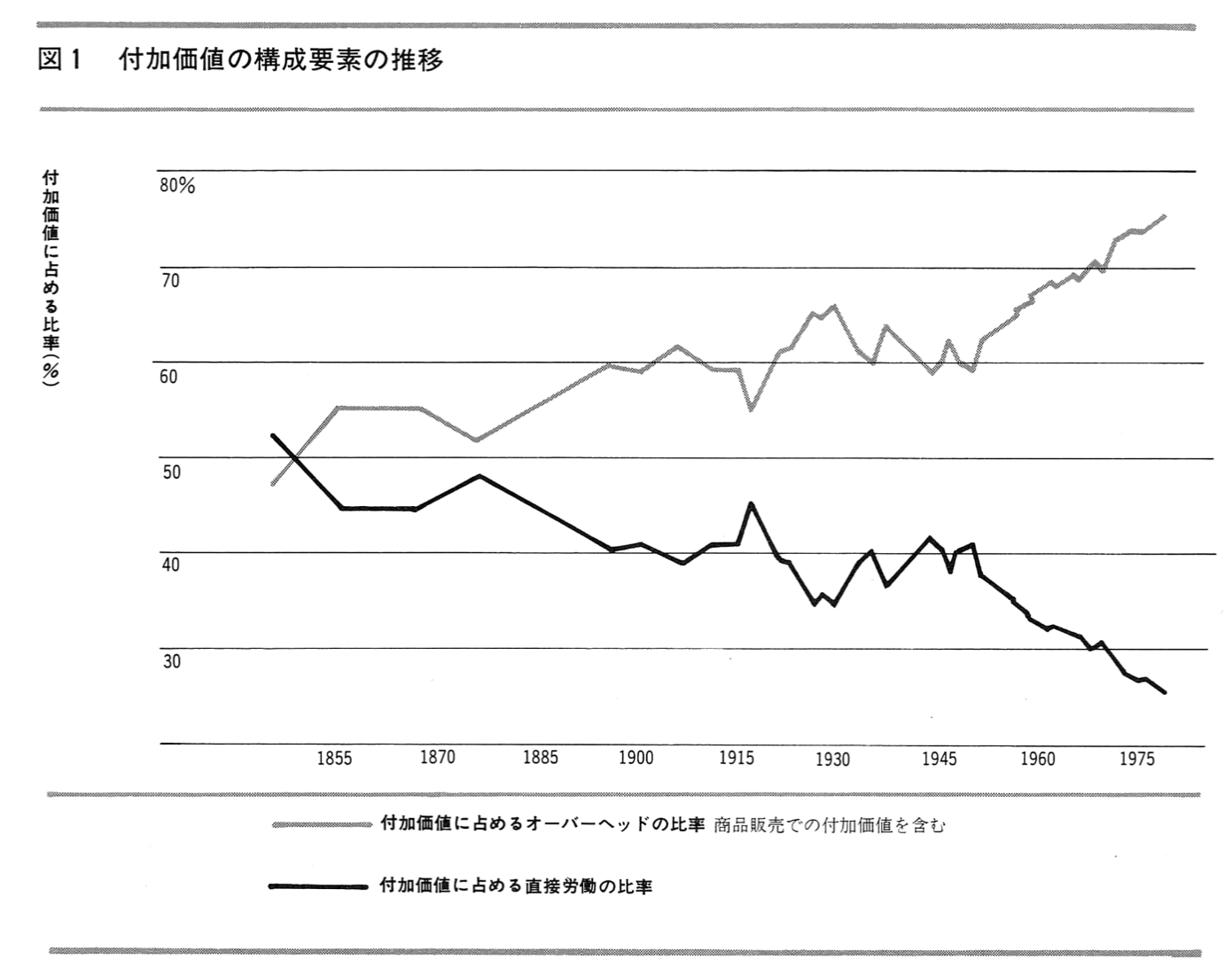

われわれの見るところでは、オーバーヘッドに対するこの古くて新しい関心はけっして循環的な現象ではない。前回の不況の際の低い工場稼働率のために意識がかなり高まったことは疑問の余地がないが、それにしては景気回復期を通じて関心はいっこうに低下しなかった。オーバーヘッド・コストがアメリカ産業の付加価値に占める比率と製造業の全コストに占める比率は、過去100年以上にわたって、付加価値に対する直接労働コストの比率が低下しているにもかかわらず、一貫して上昇を続けている(図1参照)。それ以上に、今日の環境のもとでは生産管理者としては、直接労働の削減よりもオーバーヘッドの抑制のほうが、生産性向上の点では、より直接的なテコの効果を期待することができるのである。

アメリカの工場は、その自動化が加速されるに従って、二重の打撃を受けつつあることが明らかになってきた。第1に、直接労働コストの低減に伴いオーバーヘッド・コストの比率が上昇していること(合計では必ず100%になるわけだから)、そして第2には、自動化機器の維持および運転に関連した支援コストの増大のために、オーバーヘッド・コストが実際の金額の点でも増大していることである。

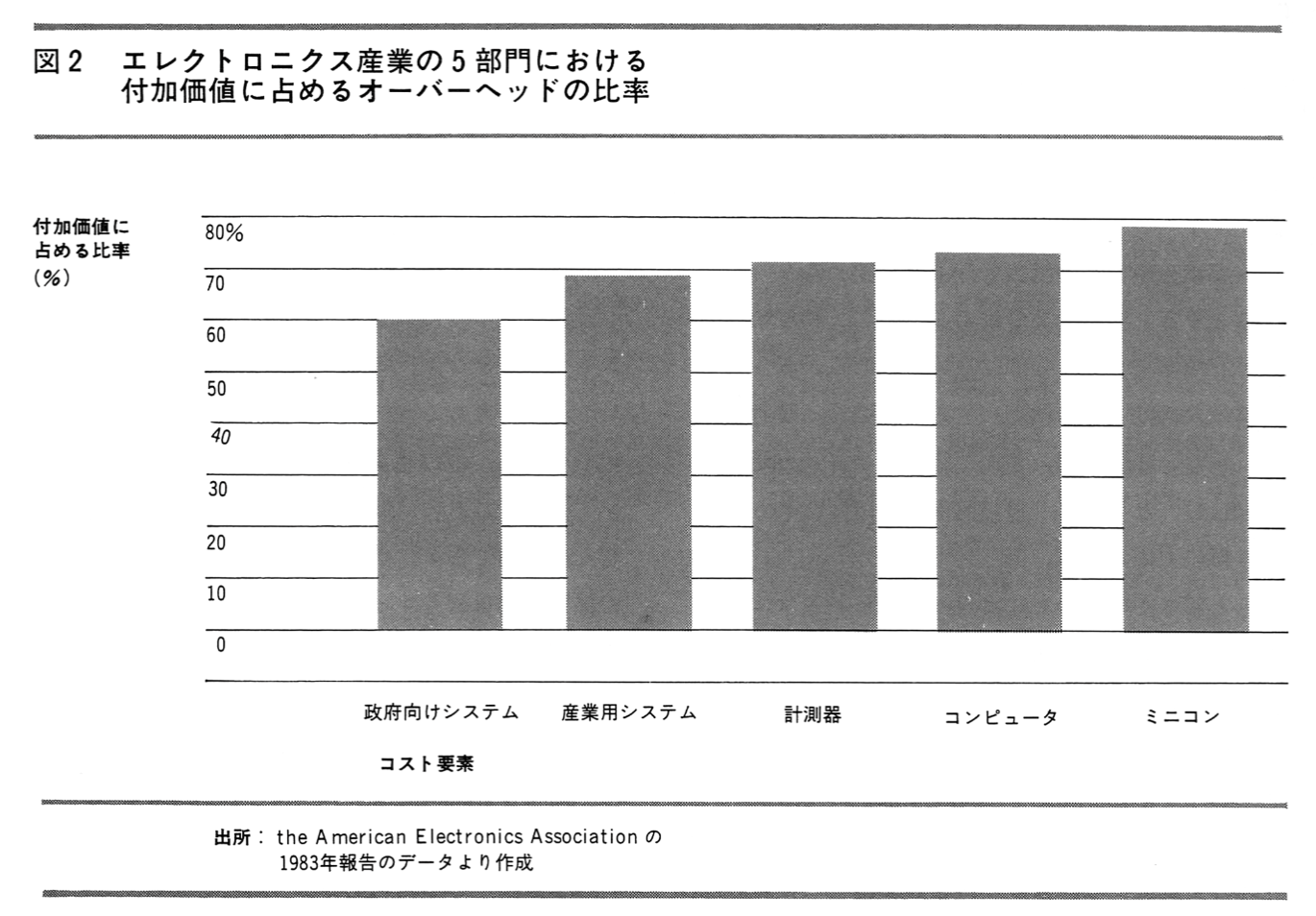

図2は、調査対象産業――エレクトロニクス――において、製品・プロセスのライフサイクルが短縮するのに比例して、付加価値に占めるオーバーヘッドの比率が上昇していることを示している(1)。この産業のなかでも、政府向けシステム部門のように、高度にカスタム化された少量特殊事業では、直接労働に比べて相対的に低率のオーバーヘッドによるジョブ・ショップ型の操業を行なっている。これに対して同じ産業内でもマイクロコンピュータ部門のように、大量の標準化製品を自動化環境のなかで生産する事業においては、直接労働コストに対するオーバーヘッドの比率は明らかに高い。