-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

M&Aによる株価の希薄化は経営陣の襟を正す

2001年、シリアル業界の巨大企業ケロッグがキーブラー・フーズ(以下キーブラー)を吸収合併した時、多くのアナリストがこの合併の先行きに懸念を抱いた。ケロッグよりキーブラーのPER(株価収益率)のほうが高かったため、合併によって株価の希薄化が生じ、ケロッグの1株当たり利益(営業権の償却を含む)は立ちどころに20%も下がってしまった。

しかし、合併の発表から1年、ケロッグは25%のリターンを株主にもたらした。この目覚ましい業績は、これまでの常識を真っ向から否定するものだ。希薄化につながる企業売買は株主価値を目減りさせ、1株当たり利益を即座に増加させる企業売買は希薄化どころか高い収益をもたらすと、アナリストなら考えるからだ。

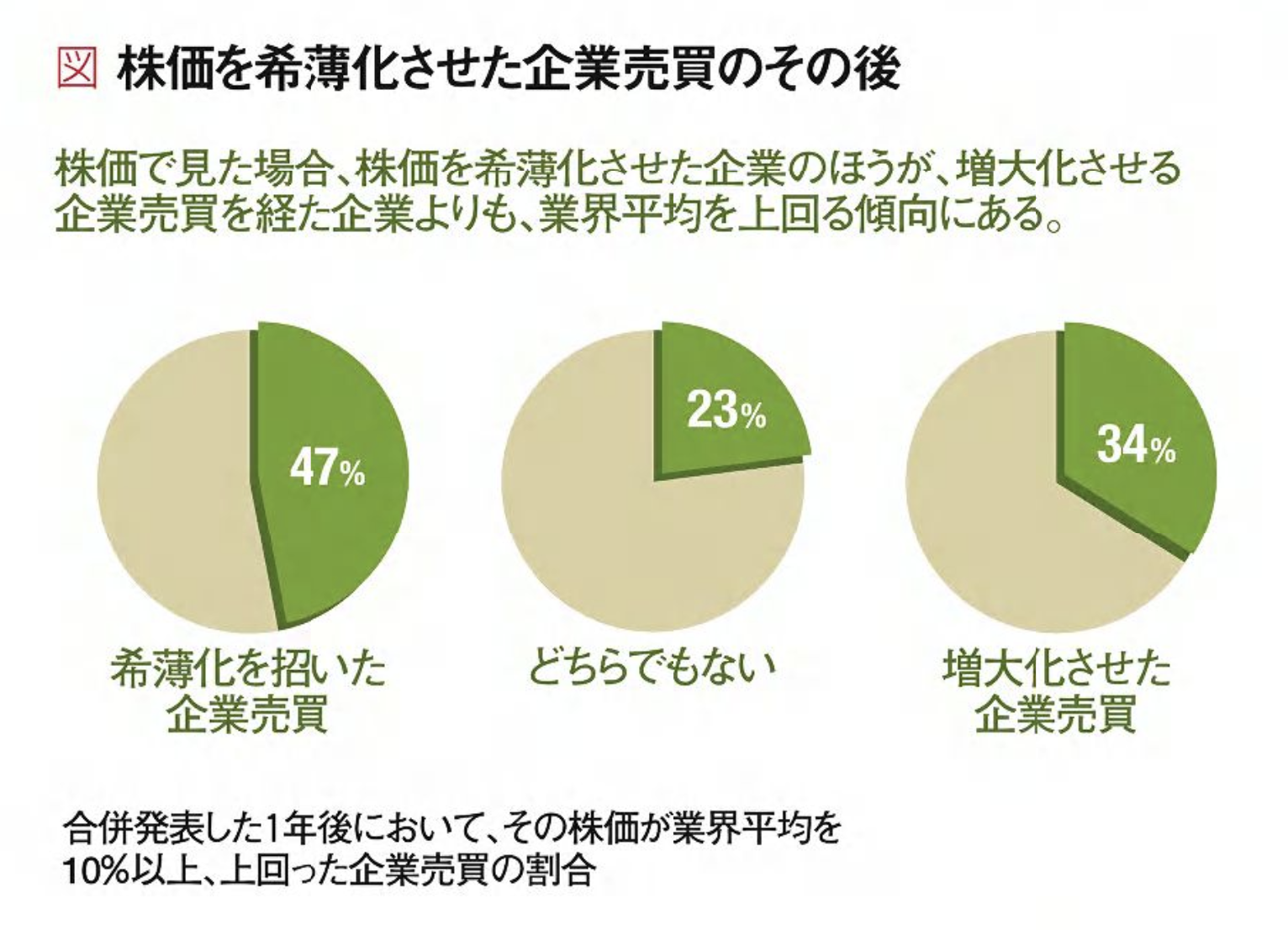

それでは、ケロッグの一件は例外だったのだろうか。1996年から2000年に発表された、買収価額10億ドル以上の吸収合併を100件近く調査したところ、株価の希薄化を経た企業のほうが、その逆を経たところよりも業績が好調であった(図「株価を希薄化させた企業売買のその後」を参照)。

合併を発表した年度、株価を希薄化させる企業売買を実施した企業の半数近くの株価は、その業界平均よりも10%以上も上回っていた。ところが、株価を増大化させる案件を取引した企業で同様の成績を収められたのは3分の1にすぎなかった。

どうしてこのような結果になったのだろうか。一言で言えば「自律」である。株価を希薄化させる取引は市場に懸念を招くため、経営陣は強烈なプレッシャーを感じ、厳しい姿勢で合併の分析や遂行に当たるようになる。