-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

「フォーチュン50」の9割が成長を持続できない

内部成長を維持するのは容易ではなく、早晩取締役会やCEOの予想が外れ、投資家たちの期待を大きく裏切る日が訪れる。

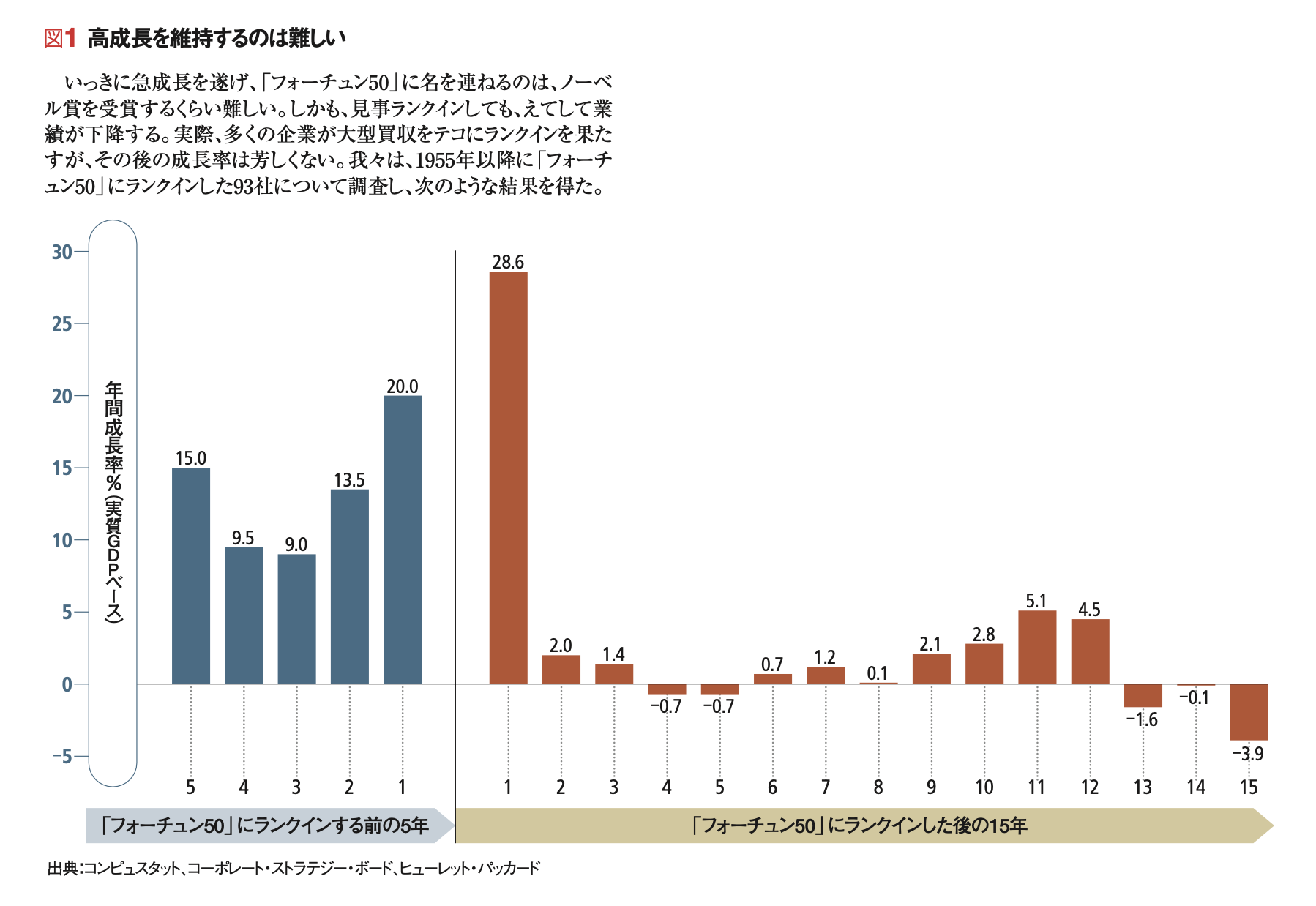

その証拠がある。「フォーチュン50」の売上高成長率を調べたところ、ランクインする前の5年間こそ平均9~20%を維持し、またランクインした年は、多くは大型買収のおかげだが、平均29%を記録している。しかしランクイン後は、実に93%の企業が成長率2%を超えられずにいる(図1「高成長を維持するのは難しい」を参照)。また無情にも、株価は平均61%も下落している。

図1 高成長を維持するのは難しい

いっきに急成長を遂げ、「フォーチュン50」に名を連ねるのは、ノーベル賞を受賞するくらい難しい。しかも、見事ランクインしても、えてして業績が下降する。実際、多くの企業が大型買収をテコにランクインを果たすが、その後の成長率は芳しくない。我々は、1955年以降に「フォーチュン50」にランクインした93社について調査し、次のような結果を得た。

これはある意味、成功が招いた当然の結果ともいえる。つまり、長きにわたって高い成長率を続けられたのは、たまたま急成長中の業界にいたからにすぎない。その後は成長が鈍化し、投資家の高い期待だけが空しく残されてしまう。

それでも何とか成長率を維持しようとして、ある分野で成功したビジネスモデルを別の分野に応用したり、新しいビジネスモデルを開発したりするが、たいていどちらもうまくいかない。

また、買収という手段も頻繁に用いられるが、これもデータを見る限り、うまくいっていない。M&Aの65%は結局のところ、生み出された価値以上の損失を発生させている。我々のクライントの一人である某CEO氏は、次のように言う。

「我々はいつも、必要のない企業を、高すぎる価格で買収しては、ポストM&Aに失敗しています。そして、予想業績をクリアできずにいます。その結果、価値を増加するどころか、内部成長に必要な資金を失うはめになったのです」

たしかに買収は、成長戦略において重要な役割を果たす。しかし、買収と成長はけっしてイコールではない。