-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

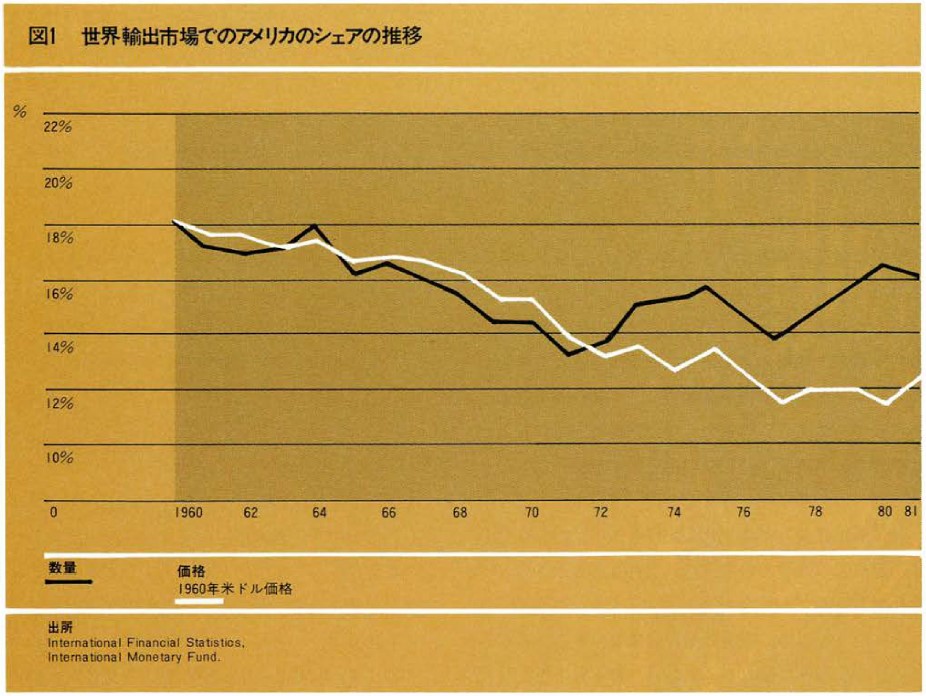

過去30年間にアメリカの経済的指導性が次第に失われ、とくに最近15年間はその後退が一層広範かつ深刻になっているという点については、おそらく誰も異論をさしはさめないだろう。1950年当時、アメリカは人口では世界の約6%、GNIPでは40%を占め、世界貿易の20%を担っていた。ところが1980年には、人口では5%、世界のGNPに占める比率はわずか21.5%、貿易でも11%を占めるに過ぎなくなっている。1970年代には、ドルの低下の影響で、数量ベースでは世界貿易に占めるシェアは維持された(図1参照)。しかし1980年以降は、ドル高のため、金額でのシェアが増大した半面、数量ではシェアは低下した。

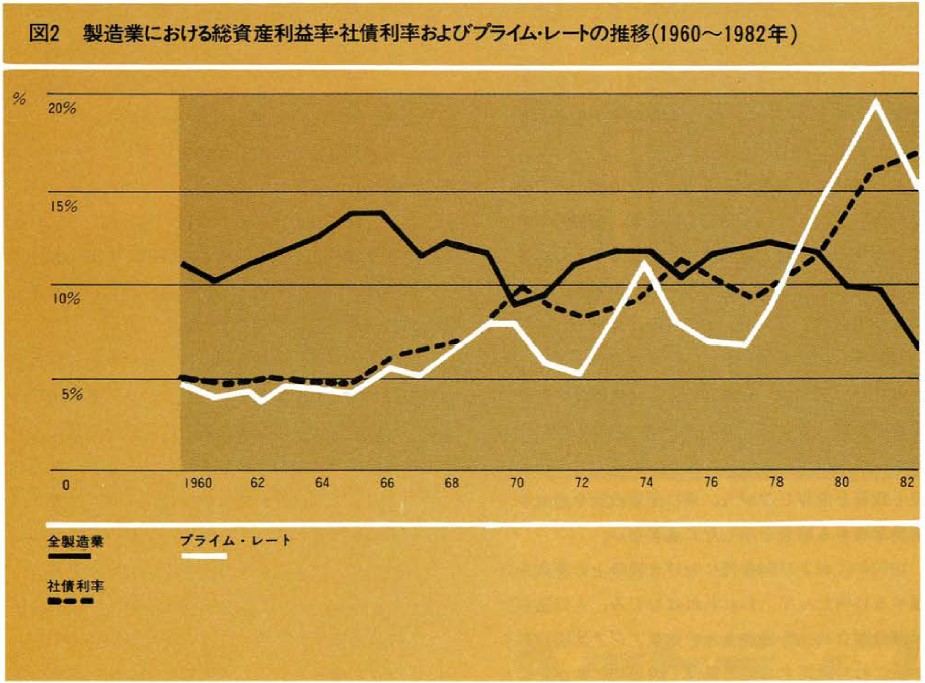

ドル安は、アメリカ企業の事業収益を向上させる方向に働いたはずであり、おそらく事実そうだったと思われる。しかしそれだけでは十分ではなかった。60年代半ば頃からアメリカ企業の収益率は低下を続けているが、とりわけ過去10年間は、製造業の資産収益率は社債の利率にも及ばなくなっている(図2参照)。市場占有率と収益率が持続的に低下しているとすれば、これは競争力低下の明白な兆候でなくてなんであろう。

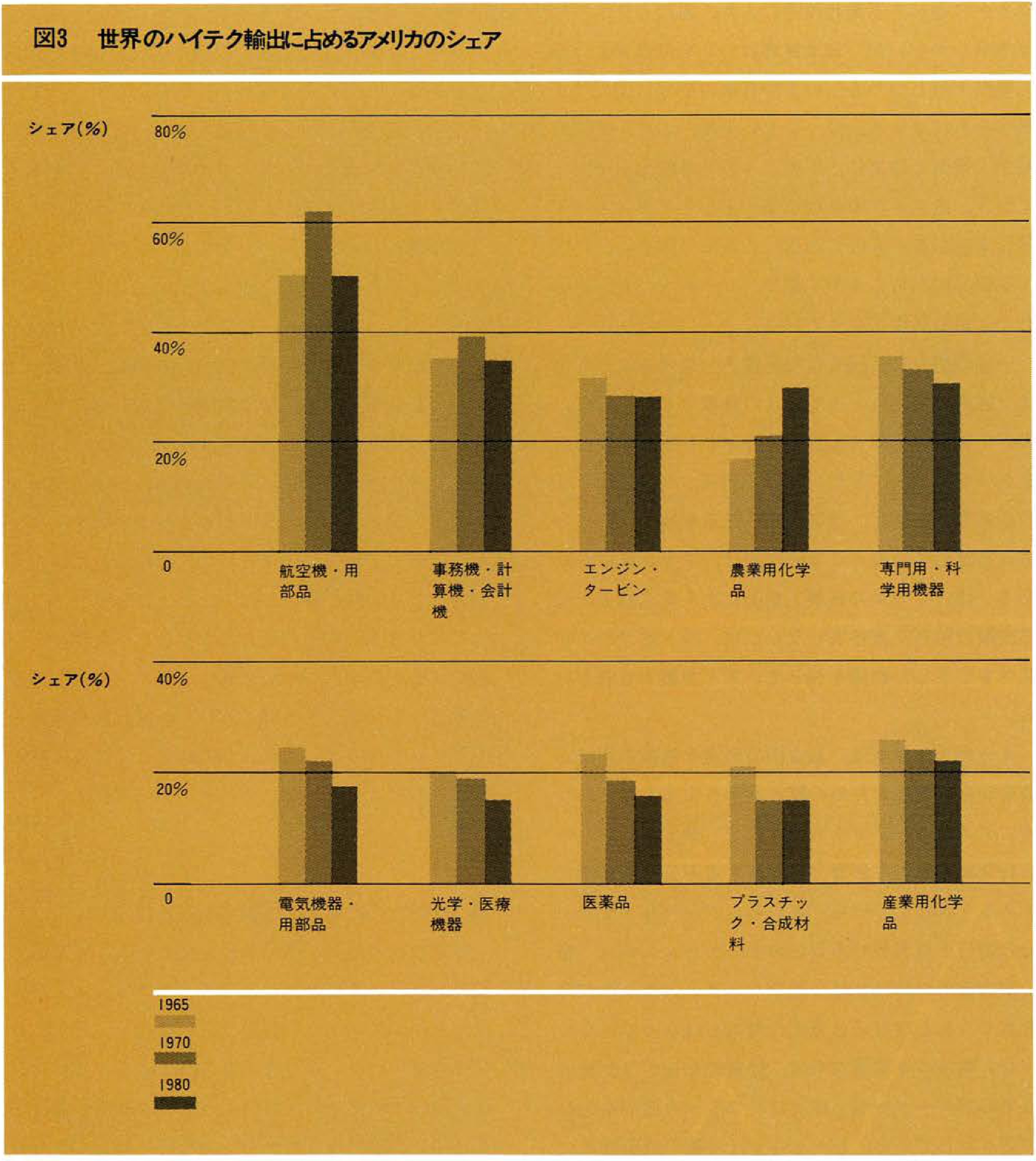

こうした退潮は、アメリカがまさに世界経済との結合度を高めつつあるときに始まった。工業製品輸出は今では国内製造業産出高のほぼ20%を占めるまでになっており、輸出拡大の原動力ともなっているのである。皮肉なことに、わが国が工業製品輸出への依存度を高めつつあったのと裏腹に、工業製品輸出の世界市場におけるわが国のシェアは着実に低下した。この後退は、主要製品分野に共通して見られることであって、1、2の市場や製品における急激な低下によってもたらされたものではない(図3参照)。

もうひとつ、退潮の明らかな兆候は、わが国の貿易収支に見られる。1893年から1970年まで続いた黒字は1971年に赤字に転じ、以後ほぼ一貫して悪化の一途をたどっている。ある予測によれば、1984年の貿易赤字は1000億ドルの大台に乗る可能性もある。たしかに一次産品価格の急激な変動が貿易収支全体に影響したことは事実である。

だがより重要なのは、1960年代初期には一貫して力強い黒字を示していた工業製品が、1970年代末頃には、かろうじて均衡を保つほどにまで悪化してきたことである。