-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

おそらく彼ら自身よくわかっているにもかかわらず、多くの企業幹部は今なおサービス部門を、ハンバーガーを作ったり、靴磨きをする人びとという次元で捉えている。このようなイメージは、GNPの68%、雇用の71%を占めるこの部門の複雑さ、強大さ、技術的な洗練、あるいは経済的価値の実態にそぐわない。悪いことに、このことは企業幹部や政策立案者の間にサービス産業の本当の実力を過小評価させる一連の神話を定着させる方向に働いている。さらに悪いことに、こうした無関心や自己満足は、これらの産業の競争力を、その国民経済に占める重要性がまだけっして大きくない時点で覆してしまう危険をはらんでいる。

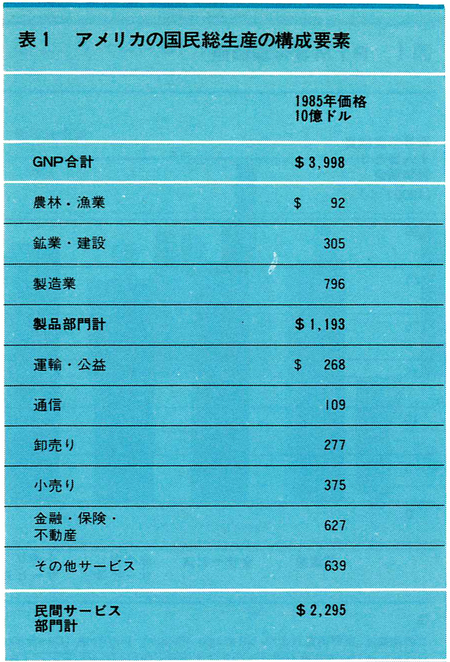

サービスとは、その一次的な産出物が製品や建造物の形をとらない事実上すべての経済活動をいう。これらの産出物は、在庫となしえない形、すなわち利便性、安全性、快適性、柔軟性といった形の価値を付加するものであり、さらに産出物は生産された時点で消費される。表1に、アメリカにおけるサービス業の規模と実力を示した。

今やわが国は、活力あるサービス部門をかつてないほど必要としている。製造業において、すでにしいられている屈辱をこの分野でも被ることは国民的な災厄となろう。にもかかわらず、われわれは警戒信号が現われていることに内心不安を感じながら、これを認めようとしない。80年代に入って、わが国のサービス貿易収支の実質黒字が、1981年の410億ドルから1985年の214億ドルへと着実に低下していることは、けっして無視しうる小さな現象ではない。この総額のうちビジネス・サービスは1981年から1985年にかけて93億㌦以上も減少し、実質黒字はわずか2億ドルにまで縮小している。最も深刻な減少を見せているのは旅行および輸送関連産業である。アメリカの航空会社は、70年代を通じて世界の有料旅客マイル数の約38%から40%を常に維持してきたのだが、かつて強力な国際航空会社として君臨したパンナムやTWAは、今やスイスエアやJALなど、保有航空機フリートに対して巨額の長期投資を行ない、質の高い旅客サービスに関心を払ってきた外国のライバル企業の後塵を拝する状態となっている。

その他のサービスについても、脅威は現実かつ目前に迫っている。しかも、こうした対決は外国市場に限定されているわけではなく、国内市場も危機と無縁ではない。アメリカの多くのサービス市場が、製造業製品の国内市場に比べてより安全であるという根拠はまったくない。事実、アメリカのサービス部門に対する海外からの直接投資は、このところ伸び率はやや鈍化したとはいえ、70年代半ば以降、爆発的に増大している。サービス業界における偉大な名称、例えば二十世紀フォックス、ストーファーのホテルとレストラン、インターコンチネンタル・ホテル、サックス・フィフス・アベニュー、ギンベルズ、マーシャル・フィールド、シュピーゲル、A&P、グランド・ユニオン、あるいはジャイアント・フードといった名前が、現在では外国のオーナーのもとにあるのは悲しいながら事実である。ゴールドマン・サックスですら、部分的ながら新しく外国のオーナーを受け入れているのである。

アメリカに基盤をおくサービス業は、かつて製品ベースの産業が経験した以上の成長の可能性を秘めているのだが、同時に運営失敗の可能性も内包している。今のところまだ時間が残されているとはいえ、われわれがサービスをどのように捉え、これをいかに運営し、この国の健全な経済にいかに貢献させるかについて厳しい目で考えてみることが肝要だろう。

本研究について

本稿は、複数の段階からなる研究の初期報告である。現在までに筆者たちは、労働統計局、アメリカ商務省、Compustat、およびPIMSからデータを収集し分析した。筆者たちはまた、金融サービス、通信、医療および救急、小売り、エアライン、およびレンタカー業界の専門家にインタビューした。筆者たちが収集したデータと集めた逸話から、すでに興味深いいくつかの初期的なパターンが浮びあがってきている。

事実を直視する

サービスに関する多くの見解は、以下にあげる事実と矛盾してる。

□ 通説とは異なり、サービスは、人びとが製品ニーズを充足させた後に初めて充足を求める限界的な需要に応じているわけではない。人びとはサービスに対して、少なくとも製造業製品と同等以上の高い価値を認めており、しかもその購入パターンは、製造業企業の場合に比べて循環性がはるかに低い。