-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

ABCが定着しない理由

ABC(活動基準原価計算)は、経営資源を効果的に管理できると考えられている。しかし、大々的にABC分析を試みたものの、コスト増と従業員のストレスの前に、あえなく頓挫している例がまことに多い。

しかし、いまこそABCに再挑戦すべきである。本稿で説明する新しいアプローチを使えば、従業員への調査に頼ることなく、ライン・マネジャーみずから、これまでABCの実践を阻害してきた問題を回避できる。さらに、業務の複雑性についても考慮できるため、より柔軟性の高いコスト・モデルを構築できる。

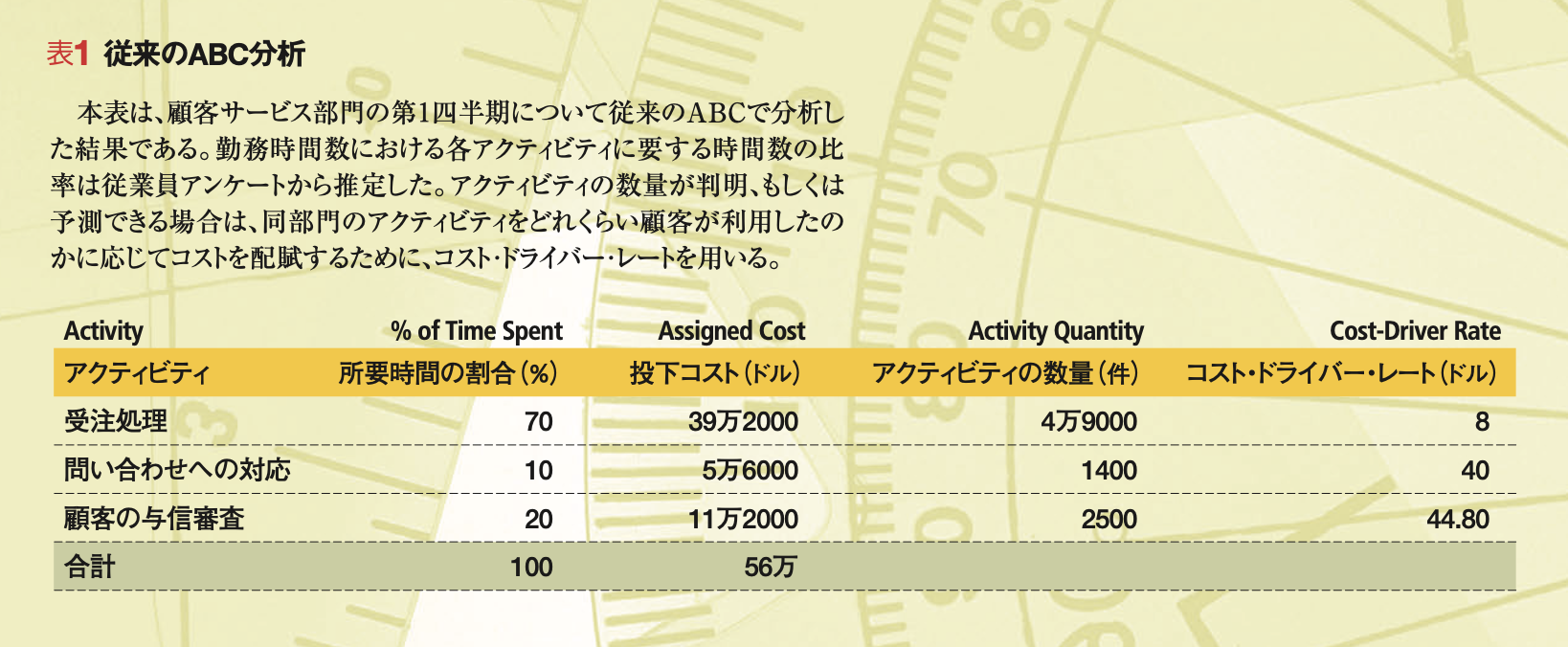

従来のABCに関する問題の根源は、モデルの構築方法にある。たとえば、ある顧客サービス部門を分析してみよう。同部門には3つのアクティビティ(業務プロセスを構成する個々の活動)、すなわち「受注処理」「問い合わせへの対応」「顧客の与信」がある。その総支出額(人件費、管理者の給与、IT、通信費、その他の固定費)は56万ドルであった。

これら3つのアクティビティの総業務量は、四半期ベースで受注処理が4万9000件、問い合わせ対応が1400件、与信審査が2500件となる。

この部門に従来方法でABCを導入する場合、従業員のヒアリングに基づいて各アクティビティの時間配分を決定し、その平均値を基準にそれぞれコストを配賦する。

仮に従業員たちが、受注処理に労働時間の70%、問い合わせや苦情の対応に10%、残りの20%を与信審査に割いていると答えたとしよう。従来のABCならば、表1「従来のABC分析」で示すように、注文1件当たりの処理コストは8ドル、問い合わせのそれは40ドル、与信は44.80ドルとなる。これらの数値、いわゆる「コスト・ドライバー・レート」を用いれば、部門経費を顧客サービス活動に適切に配賦できる。

表1 従来のABC分析

本表は、顧客サービス部門の第1四半期について従来のABCで分析した結果である。勤務時間数における各アクティビティに要する時間数の比率は従業員アンケートから推定した。アクティビティの数量が判明、もしくは予測できる場合は、同部門のアクティビティをどれくらい顧客が利用したのかに応じてコストを配賦するために、コスト・ドライバー・レートを用いる。

従来のABCは、限られた状況、たとえば一部門、一工場、あるいは一職場において導入される場合ならば、きわめて有効である。ところが、大規模かつ継続的に実施し始めると問題が生じてくる。