無形資産を財務価値に転換

そのプロセスを経営に組み込む

──短期的利益の創出と長期的な社会価値創出をいかに整合的に実現していくのか。その解を見出すことに多くの企業が悩んでいます。

気候変動・サステナビリティサービス リーダー

牛島慶一氏KEIICHI USHIJIMA

牛島 経済価値と環境・社会価値は従来、トレードオフの関係にあると考えられてきました。経営者はいま両方の価値をどうバランスさせ、トレードオンの関係にしていくかを問われています。たしかにそれは容易なことではありません。

トレードオンの関係構築に取り組んでいる企業を概観すると、大きくは2つのタイプに分類できると私は見ており、それを「トータルバリュー型」「ロングタームバリュー(Long-term value:LTV)型」と呼んでいます。

トータルバリュー型とは、経済価値と社会価値の総和を企業価値ととらえるアプローチです。経済的リターンと社会的ベネフィットをそれぞれ測定し、その総和が増えれば企業価値が高まったと見るわけです。

たとえば、バスや自動車などとネットワーク化した都市交通システムとして次世代型路面電車(LRT)が注目されていますが、LRT導入に伴う経済的リターンと、CO2削減による環境負荷低減や渋滞解消による通勤時間の短縮といった社会的ベネフィット、ないしは社会的インパクトをそれぞれ測定し、その総和が大きくなるものに投資。その測定結果を可視化して、ステークホルダーに開示する。これがトータルバリュー型です。多様なステークホルダーへの社会的インパクトをより重視したアプローチと言ってもいいでしょう。

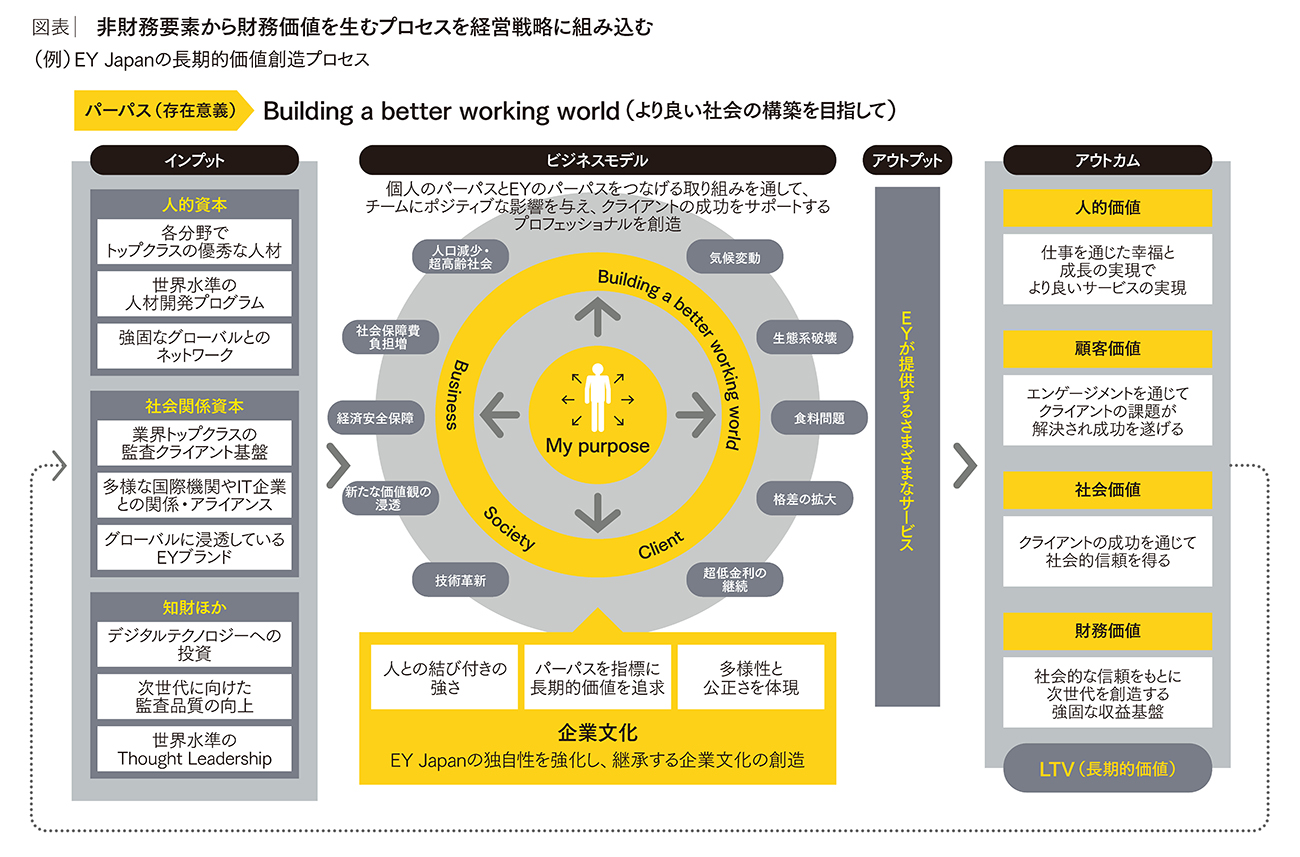

一方、LTV型は長期視点で人的資本や知的財産、社会関係資本などの無形資産に投資することで、社会的価値や企業の競争優位性を高め、一定の時間軸で財務的価値を高めていくアプローチです。

たとえば、人的資本やR&Dへの投資は会計上は費用として計上され、短期的にはキャッシュの流出につながりますが、従業員の能力や仕事のやりがいを高めることができれば、それが顧客満足度の向上につながり、キャッシュを創出します。

顧客基盤やブランドも同様で、コストをかけてもロイヤルティの高い顧客を増やしたり、ブランド価値を高めたりできれば、将来的な収益基盤となります。

LTV型では、このような無形資産という非財務要素をどういうプロセスで財務価値に転換していくかというメカニズムを経営戦略に組み込み、その戦略ストーリーを数値的な裏付けを含めて可視化し、ステークホルダーに明示します。

──一般的な企業が社会的インパクトを測定したり、非財務の取り組みが財務価値にどうつながるかを可視化したりすることは、非常に難度が高いと思われます。

牛島 私たちEY Japanは2020年にLTV推進室を設置し、LTVフレームワークに基づいた企業の長期的価値創出を支援しています。

具体的には、パーパスドリブンな戦略策定、社会的インパクトの測定や非財務価値の定量化とそれらの報告・開示、サステナビリティ・ESG・SDGsの事業活動への統合と組織文化への組み込みなどを、アシュアランス(監査)、タックス(税務)、コンサルティング、ストラテジー・アンド・トランザクション(戦略、買収・合併など)の4つのサービスラインが連携して、総合的に支援しています。さらには、企業だけでなく、行政、市場、社会に向けてLTVの浸透を図る活動も行っています。

また、2021年には私たち自身が長期的価値の創出をより強く推進していくためにLTVビジョンを策定し、地球環境保護、人材などの非財務KPI(重要業績評価指標)や長期的価値創出の進捗状況を測定する11の指標を設定、2022年1月に統合報告書で公表しました。

これは、経済価値と社会価値のトレードオンをみずから実証する取り組みの一環です。