-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

-

PDFをダウンロード

GEからAクラス人材を招聘すれば

好業績が保証されるのか

マネジメントの才というものは、どこの企業でも発揮できるものだろうか。投資家たちはそのように考えているようである。たとえばゼネラル・エレクトリック(GE)は、経営者を育成することにかけては右に出る者がいないという定評があり、GEからCEOを迎え入れた場合、すぐさま株価は跳ね上がる。

我々は、1989年から2001年までの間に、他企業の会長もしくはCEOに就任したか、あるいは指名を受けたGE出身者20名について調べてみた。その結果、わずか3例を除いて、就任か指名の発表だけで株式市場は好感を示した。時価総額はこれら20社で平均11億ドルも増加していた(図「GE出身CEOと株価の関係」を参照)。

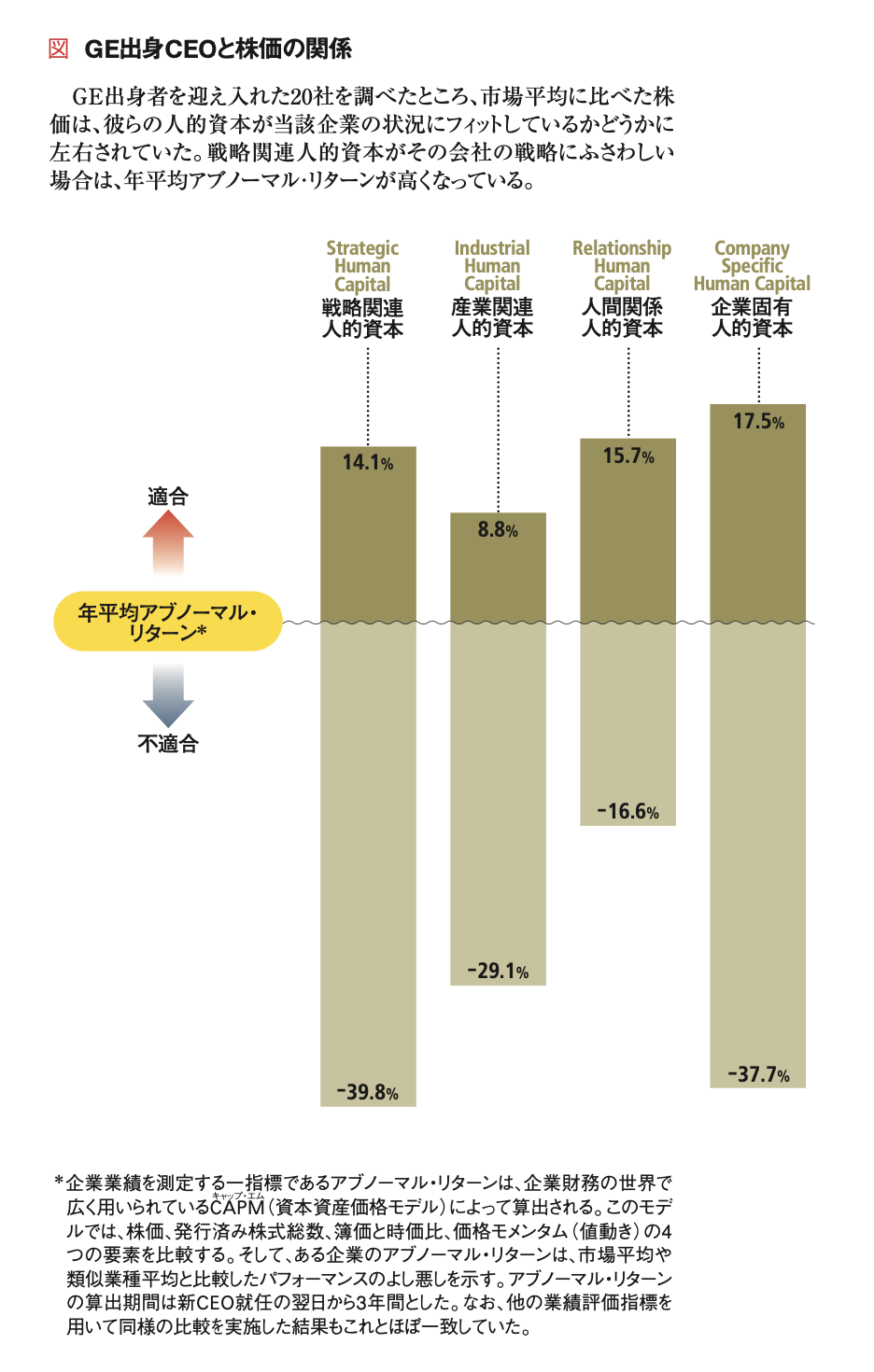

図 GE出身CEOと株価の関係

GE出身者を迎え入れた20社を調べたところ、市場平均に比べた株価は、彼らの人的資本が当該企業の状況にフィットしているかどうかに左右されていた。戦略関連人的資本がその会社の戦略にふさわしい場合は、年平均アブノーマル・リターンが高くなっている。

*企業業績を測定する一指標であるアブノーマル・リターンは、企業財務の世界で広く用いられているCAPM(資本資産価格モデル)によって算出される。このモデルでは、株価、発行済み株式総数、簿価と時価比、価格モメンタム(値動き)の4つの要素を比較する。そして、ある企業のアブノーマル・リターンは、市場平均や類似業種平均と比較したパフォーマンスのよし悪しを示す。アブノーマル・リターンの算出期間は新CEO就任の翌日から3年間とした。なお、他の業績評価指標を用いて同様の比較を実施した結果もこれとほぼ一致していた。

2000年、ジャック・ウェルチの後継者として、ジェフリー・イメルトが指名されると、後継者争いのライバルと目されていた2人の男はほどなく他社に引き抜かれた。ジェームズ・マクナニーを迎えた3Mでは時価総額がすぐさま65億ドル以上増え、ロバート・ナーデリを迎えたホーム・デポでも100億ドル近く急増した。

このような株価急騰の理由は、GEの経営者育成能力への評価であり、GE出身者ならばGEと同じような成功をもたらすだろうという期待感でもある。これは、まさしく「経営者のスキルは、ある環境から別の環境にそのまま移植できる」という仮定に基づいている。

しかし、GE出身者が例外なく市場の期待に応えてきたわけでもない。たとえば、20年以上をGEで過ごしたスティーブ・ベネットは、インテュイットで指揮を執った最初の3年で、年平均アブノーマル・リターンがプラス60.9%に達したが、プリメディアに移ったトーマス・ロジャーズの場合、就任から3年間で年平均マイナス30.2%という不振に終わった。

ロジャーズはNBCユニバーサルに12年間在籍し、GEのケーブル・チャンネル事業を起業した花形社員である。もしマネジメント・スキルが移植可能であり、2人とも経営者として最高の毛並みならば、なぜこれほどの差が生じるのだろうか。答えは「環境」にある。

新しいCEOを迎え入れることは、さまざまな種類の人的資本と経験を導入することにほかならない。一般的な「経営関連人的資本」、すなわちビジョンの構築、動機づけ、組織設計、予算編成、業績の監視などは、新しい環境に移植しやすいことが経験則的にわかっている。

ただし、たとえば特殊なプロセスや業績管理システムなど、企業の独自性に基づく経営関連人的資本については移植が難しいとされている。したがって、会社を移籍すれば、その組織にふさわしいスキルを身につけるまで、パフォーマンスは一時的に低下する。

もちろん、GEのように優秀なビジネス・リーダーを育成することで有名な企業から人材を招聘すれば、移植性が高い経営関連人的資本は第一級のものと考えてよかろう。実際、株式市場が好反応を示す理由はここにある。