浅野 そのような実情を背景に、グローバルでサステナビリティ開示基準の策定が進んでいます。

現在、欧州サステナビリティ報告基準(ESRS)を開示基準と位置づけるCSRD(企業サステナビリティ報告指令)、米国証券取引委員会(SEC)気候変動開示規則※、世界共通の物差しとして開発されている国際サステナビリティ基準(ISSB基準)のいわゆる「ビッグ3フレームワーク」を柱として、各国・地域にて制度化が進んでいます。

また、各フレームワークは「第三者保証」を求めており、財務監査と同等レベルの信頼性を付与する合理的保証が段階的に求められる見通しです。

パートナー

浅野圭子 氏

日本では国際的な比較可能性を確保するため、ISSB基準との整合性を図った日本版サステナビリティ開示基準(SSBJ基準)の公開草案が2024年3月に公表され、温室効果ガス排出量などの気候関連開示は「開示テーマ別基準」案に含まれています。

SSBJ基準公開草案は2025年3月末までに最終化される予定で、同時に金融審議会ワーキンググループでは、国内法規制化および保証のあり方についての検討が進んでいます。

このような動向から、日本企業は数年のうちに、各社の企業価値や規模、株式市場や海外子会社の所在国などに基づき適用される複数の開示基準・規制への対応が必要となります。

※:現状、最終規則に対して複数の州より訴訟が起こされており、適用が一時的に停止されている。一時停止が解除された場合、日本企業を含む米国株式市場に上場している登録企業には当該規則が適用される。

――投資家や金融機関などの情報利用者が求める「情報の信頼性・重要性」を担保するために、今後開示基準への準拠が求められ、情報の収集から集計、開示まで、管理する情報量は莫大になることが想定されます。やはり、ITやデジタルによる対応が不可欠になりますね。

小林 はい。データの集計や管理はもちろん、開示や第三者保証に向けた情報の正確性担保や内部統制への対応、それらを使った削減目標の管理、削減に向けた分析と予測、自社事業へのインパクト可視化など、これらはヒューマンリソースだけで対応できる質・量ではなく、ITツールの導入が必要です。

2023年以降、ツールに関する相談をいただく機会が増えており、「どんなツールを選んだらいいのか」と率直に聞かれることも少なくありません。

しかし、求められる業務範囲が非常に複雑です。情報収集や可視化といった機能を持ったツールだけで始めることもできますが、保証に向けた内部統制対応やサプライヤーコミュニケーション、社内部門を横断する業務に対応する業務や機能もカバーする必要がある場合などはそうはいきません。「サステナビリティ」や「ESG」に関するツールを並べて、機能を比較すれば簡単に選べるわけではありません。

戦略としてのカーボンニュートラルへの取り組みとは

――カーボンニュートラルに関する活動は多岐にわたるため、具体的に戦略を策定する前に、性急にツール選びやシステム開発などを行うと、行き詰まる可能性が高いということですね。では、どのように戦略を立案していくべきなのでしょうか。

細井 まず、カーボンニュートラルに向けた活動の全体像を整理・明確化することが重要です。

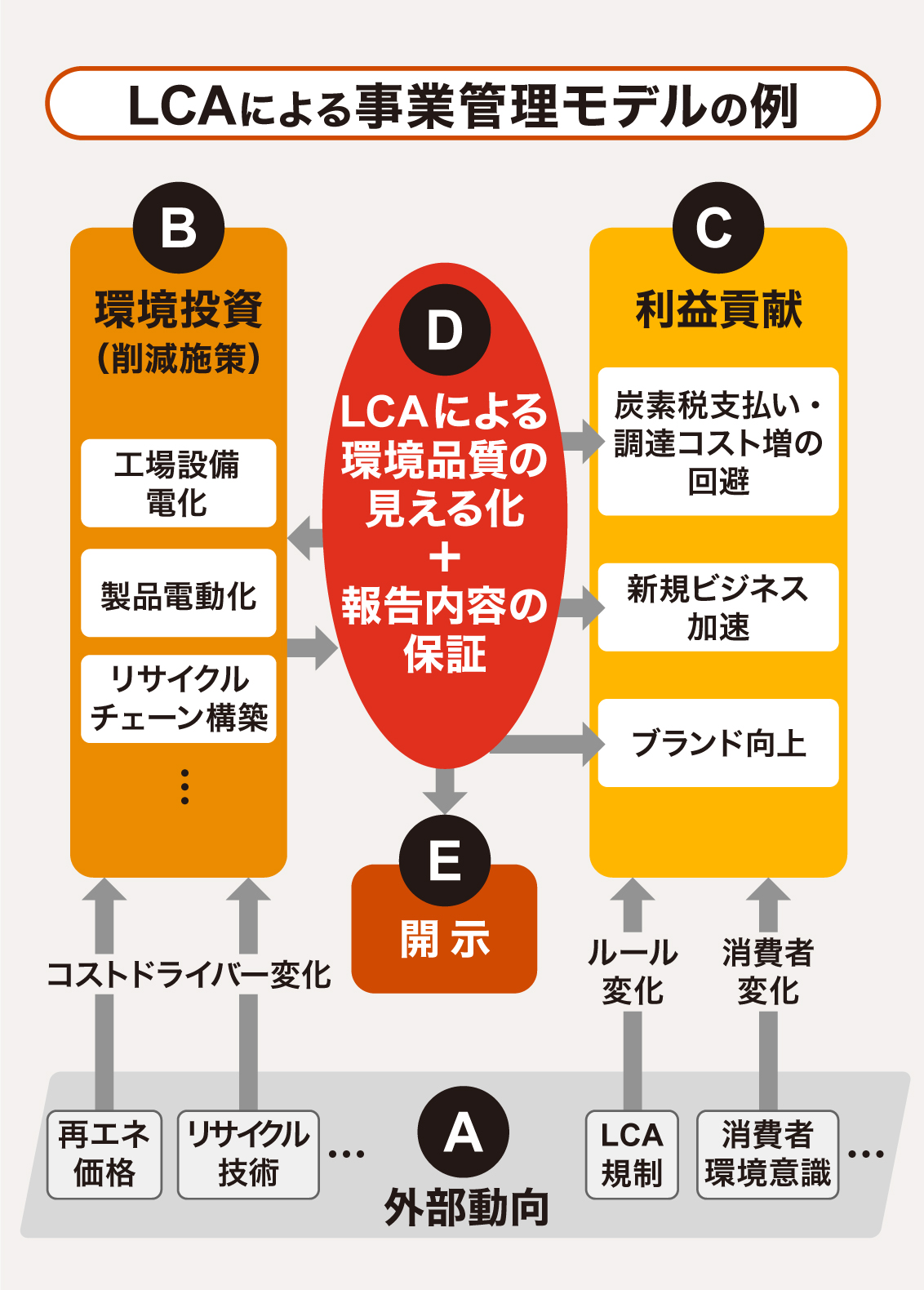

カーボンニュートラルに向けたアクションは、「環境投資施策」の立案・推進(B)、削減アクションを評価するための仕組みであるライフサイクルアセスメント(LCA)のケイパビリティ構築(D)、LCAによる環境品質を外部に発信する開示(E)、環境負荷低減を自社の利益につなげる活動(C)に大別できると考えます。

自社の活動がどの位置付けに該当するのか、どのような関係部門が関連しているのか、活動全体を把握することが不可欠です。

特に戦略の視点では、炭素税などの回避、新規ビジネスの加速、ブランド向上などの環境投資をいかに自社利益につなげるかという経済合理性を踏まえた視点が求められます。

また、デジタルやシステムに目を向けると、データ整備・システム導入は特にLCAケイパビリティ構築時に必要となりますが、LCAでも開示、利益貢献、環境投資の進捗管理など、各目的と要求を押さえて構築することが重要です。