-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

飽和した市場をどう乗り越えるか

「サチる」という言葉をご存知でしょうか。これは「サーチレーション」(saturation)から転じた言葉で、「飽和する」を意味します。昨今のビジネスシーンでは「市場がサチった」などと一般用語化しつつありますが、その気軽な語感に反して、ことサブスクリプションビジネスに関しては、「市場がサチる」ことは致命的な事態を引き起こしかねません。

今回の分析対象として取り上げるのは、動画ストリーミングサービスという市場をめぐって熾烈な戦いを繰り広げている、ネットフリックスとウォルト・ディズニー・カンパニー(以下、ディズニー)です。以降の分析は、「市場がサチってきた時、先行者利益を持つ企業と後発企業とでは、取れる戦略にどのような違いが出るか」にもぜひご注目いただきながら読み進めてみてください。

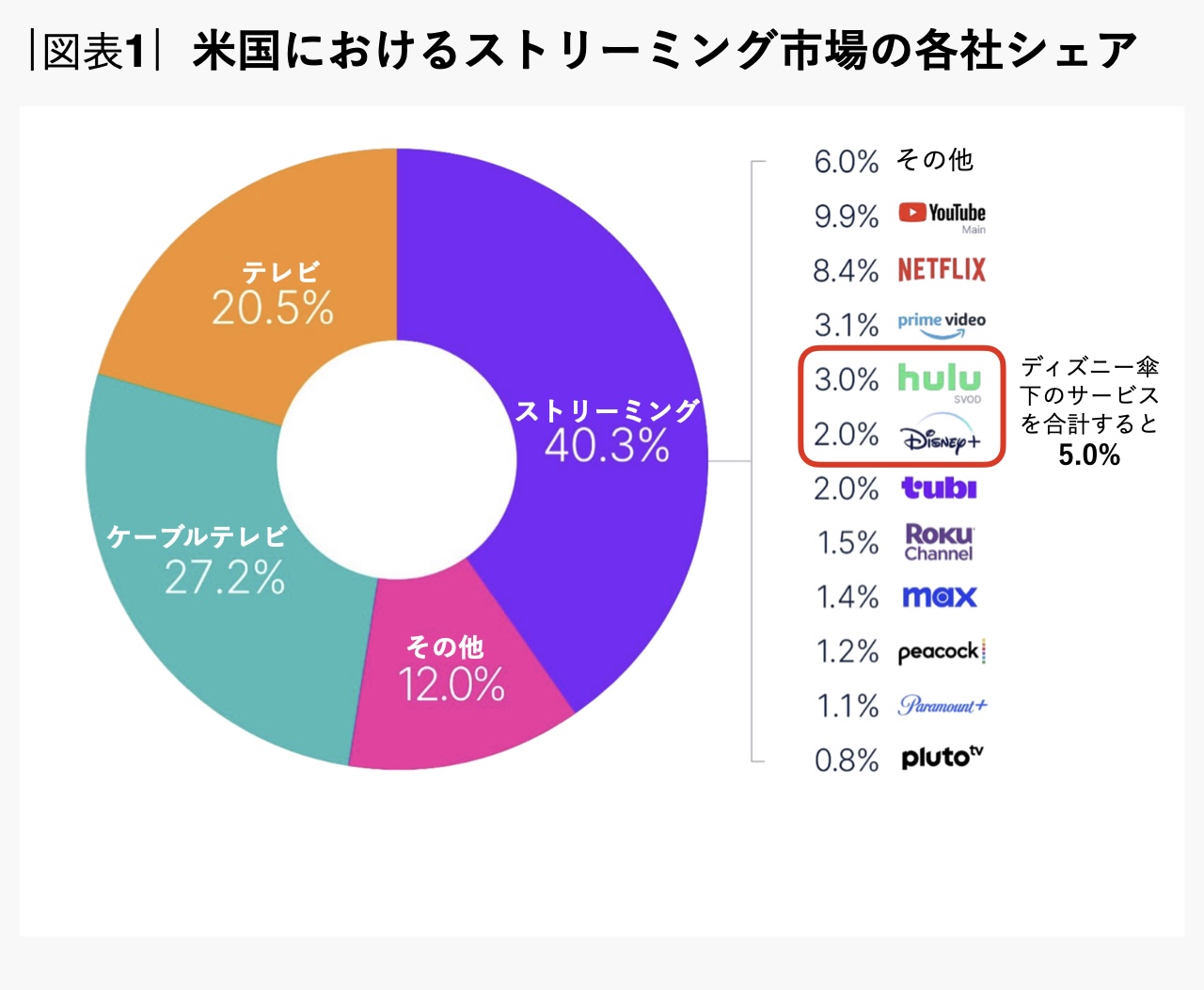

分析を始めるに当たり、まずはストリーミング市場の勢力図を概観しておきましょう。図表1は、2024年7月18日付けでネットフリックスが公開した株主への手紙に掲載された、米国におけるストリーミングサービス主要各社の市場シェアです。

出所:Netflix, ‘Nielsen’s The Gauge: Share of US TV Screen Time (Total Day- Persons 2+, June 2024),’ “Q2-24 Shareholder Letter,” July 18 2024.より抜粋のうえ編集部作成。

ストリーミング市場のうち、CGM(Consumer Generated Media)の動画共有プラットフォームであるYouTubeを除くと、1位はネットフリックス、2位はアマゾン・ドットコムのプライムビデオ、3位がHulu、4位がDisney+となっています。

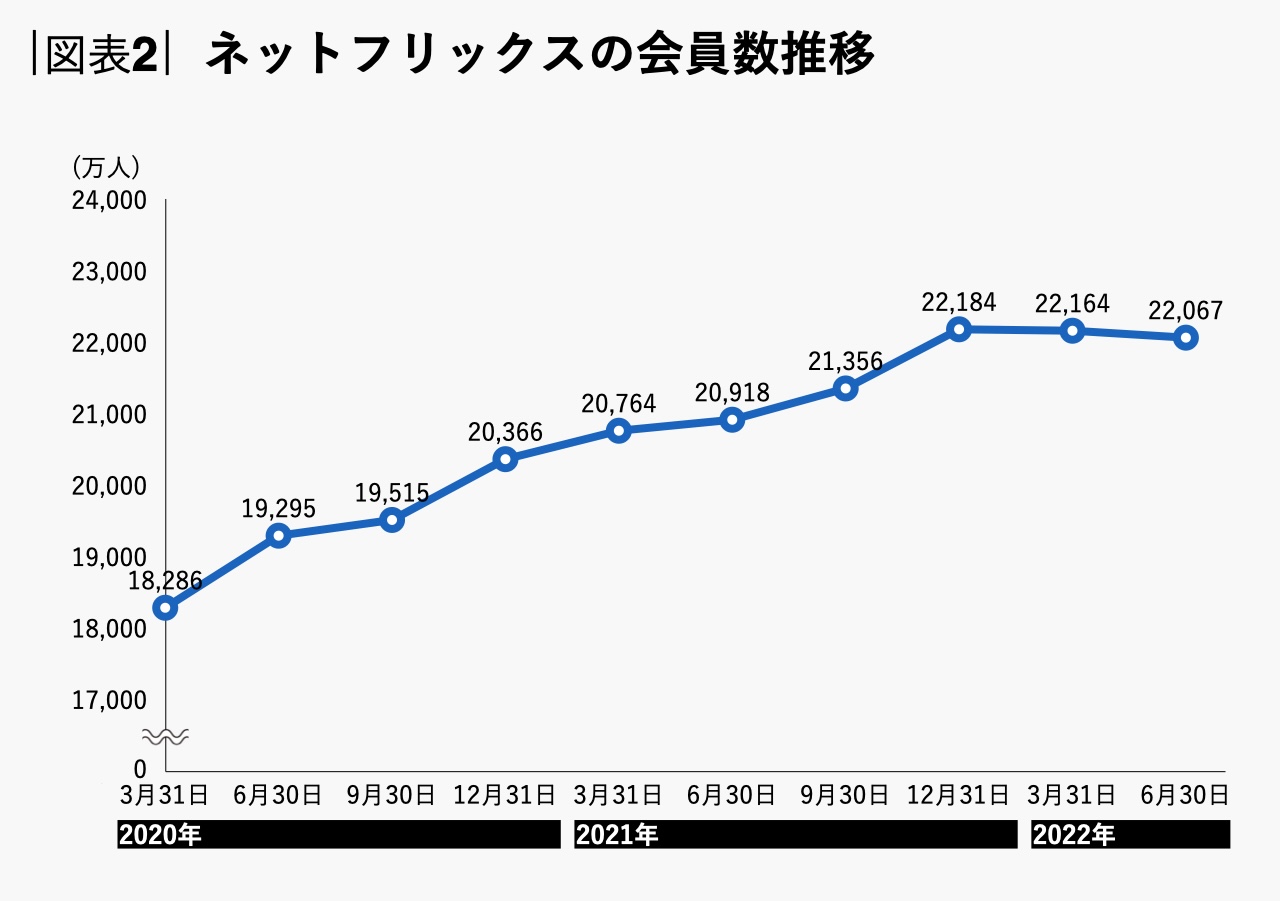

ストリーミングの市場シェアでトップを走るのは、1997年にリード・ヘイスティングスらが創業したネットフリックスです。2020年から2021年前半までは、コロナ禍の影響で巣ごもり消費の需要が高まったことを追い風に、ネットフリックスは順調に会員数を伸ばしてきました。

しかしそのネットフリックスにも転機が訪れます。2021年12月末になると前四半期対比で初めて会員数を減らし、2022年には会員数の頭打ち感が鮮明になりました。

さらに2022年3月末には、ロシア・ウクライナ戦争の影響もあって、ネットフリックスは2四半期連続での会員数減を経験しました。まさにネットフリックスのビジネスにおける飽和点を意識せざるえない状況に陥ったのです(図表2)。

出所:NetflixのHPに公開されているFinancial Statementsより筆者作成。

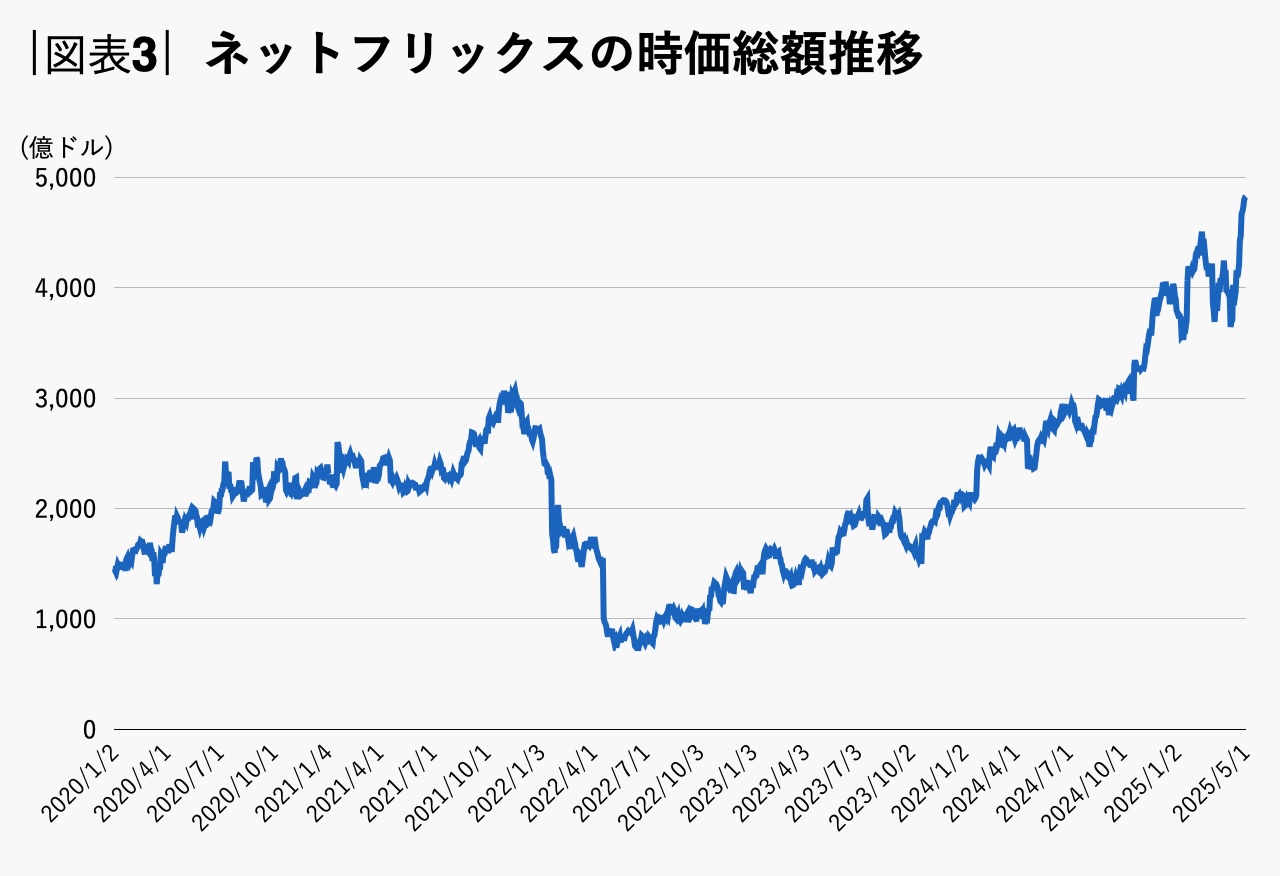

そのため、2021年10月時点では3000億ドルあったネットフリックスの時価総額は、半年ほどで3分の1以下にまで下落。2022年5月には800億ドルを下回ってしまいました(図表3)。

出所:investing.comに掲載されている株価とネットフリックスのForm10-KおよびForm10-Qの発行済株式数より算出。

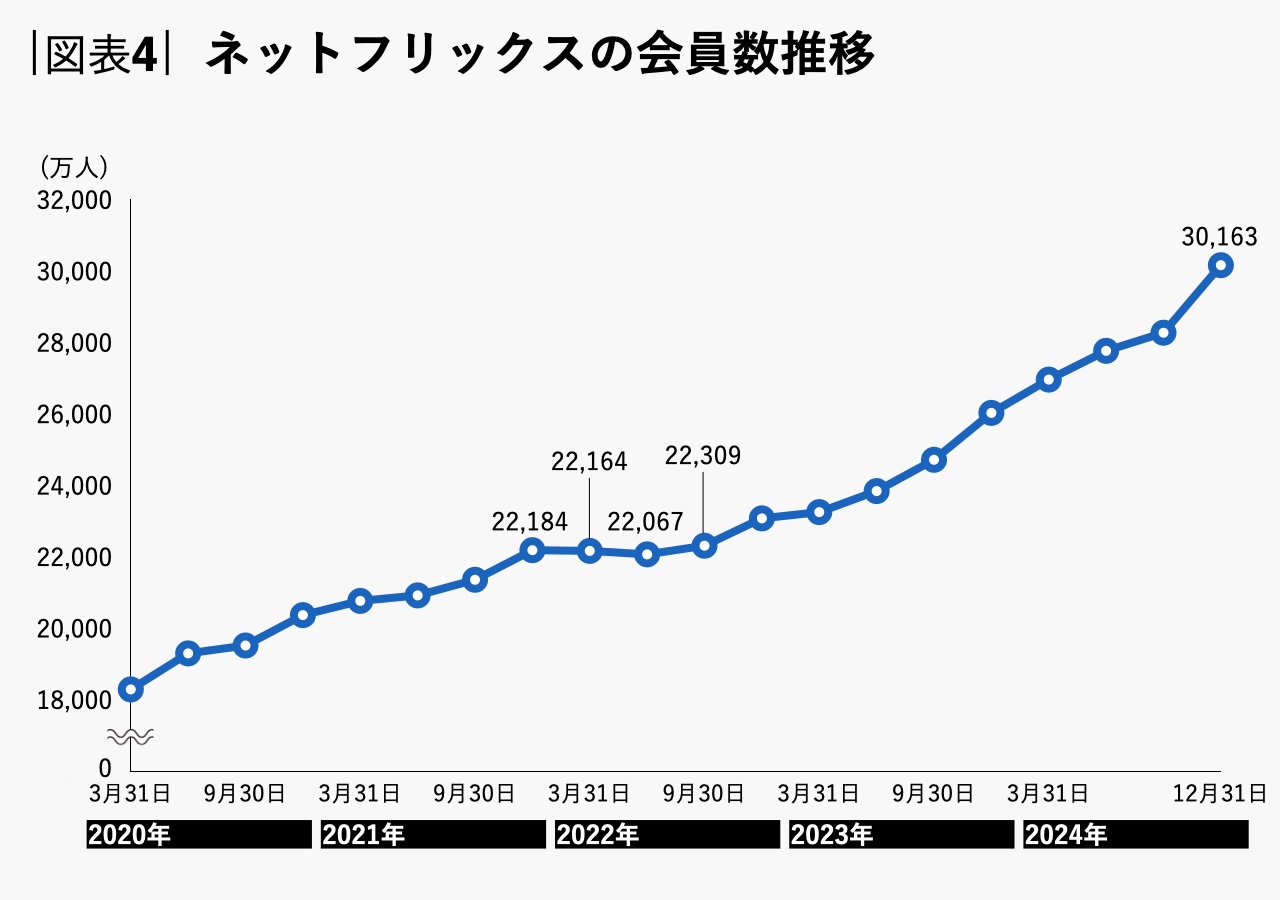

しかしネットフリックスは、この状況を底にして見事な復活を遂げます。広告つきプランをはじめとする複数のサービスを展開することでビジネスを再び成長軌道に乗せることに成功、直近の会員数は3億人を超えるまでになっています(図表4)。

出所:NetflixのHPに公開されているFinancial Statementsより筆者作成。

ストリーミング市場におけるネットフリックスの競合として、真っ先に挙げられるのがディズニープラス(以下、Disney+)を擁するディズニーです。先ほどの図表1では、ネットフリックスに次ぐ市場シェア2位はアマゾンのプライムビデオでした。しかし、3位と4位はどちらもディズニーの傘下ですから、これらを足し合わせるとアマゾンのシェアを優に上回ります。このことを踏まえると、ストリーミング市場におけるネットフリックスの実質的な競合はディズニーだといって差し支えないでしょう。

Disney+のサービス開始は2019年11月と、動画ストリーミングサービスとしては後発ながら、本稿執筆時点での会員数は1.2億人を超え、Huluや、同じくディズニー傘下のスポーツ専門チャンネルであるESPNを加えると、会員総数は2億人を超えると推計されています。

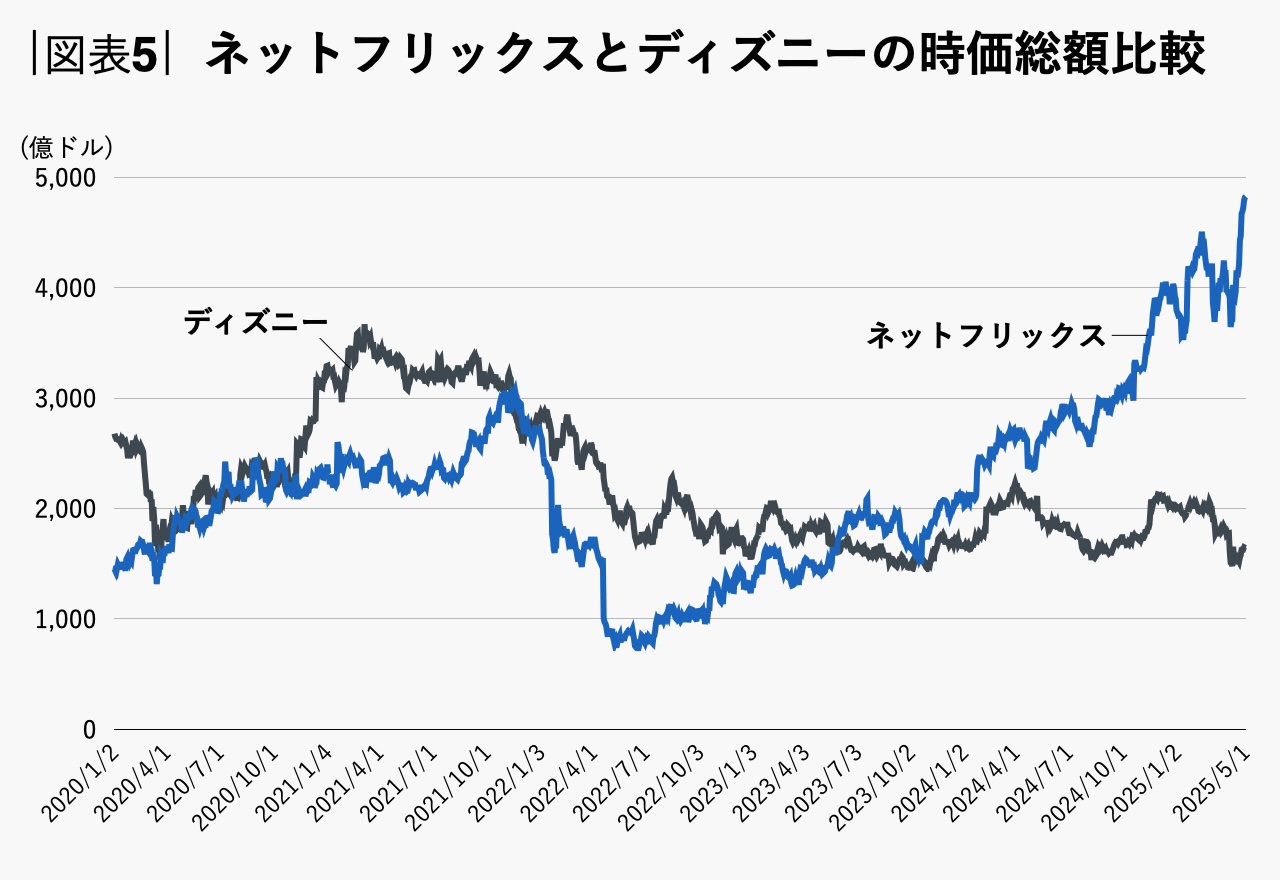

しかしそのDisney+も、2024年10月から12月までの間に70万人もの会員を失い、初の減少に転じました。このこともあってか、一時期はネットフリックスを超えていたディズニーの時価総額は大幅に下がり、いまではネットフリックスに大きく水をあけられています(図表5)。

出所:investing.comに掲載されている株価とネットフリックスおよびディズニーのForm10-KおよびForm10-Qの発行済株式数より算出。

ネットフリックスとディズニーはどのような競争優位性を持ち、両社はそれぞれ、今後どのような戦い方をしていくのでしょうか。そこで今回は、現代のエンターテインメント業界における双璧とでも呼ぶべきネットフリックスとディズニーの戦略を比較しながら、「強い企業」のあり方について考察していきます。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)