化学・化学製品に見る

複雑性産業の可能性

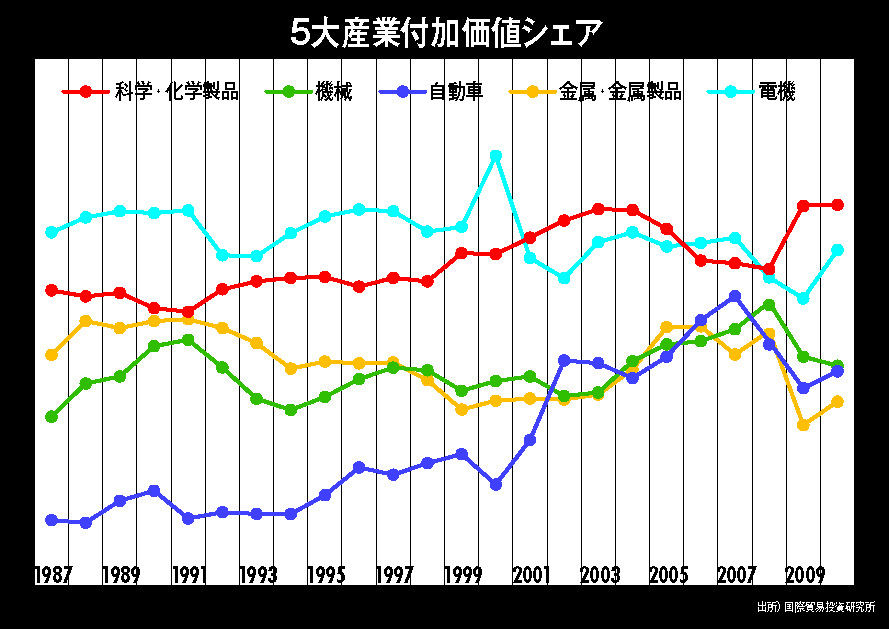

下の図は、部品の生産や最終製品の生産をすべて含めて、日本の製造業が生み出した付加価値総額のうち、5つの大きな産業のシェアを示しています。

この四半世紀で、最も存在感を高めたのが自動車産業です。1985年のシェアは8.9%でしたが、2010年には12.5%になりました。もう1つ、存在感を高めたのが化学・化学製品です。石油化学から樹脂加工まで多様な化学分野のすべてを含むシェアは、13.3%から16.9%に拡大しました。一方、金属・金属製品(鉄鋼と非鉄)、機械産業は大きな変化はなく、ほぼ13%近辺で移動しています。

自動車と化学・化学製品のシェアが一貫して上昇したことは、日本の産業の優位性が“複雑性”に向かっている証左です。それを化学産業の複雑性で説明しましょう。

ナフサを原料とする化学・化学製品分野には、ポリエチレンのような汎用素材もあれば、半導体フォトレジストや医薬品のような複雑な構造をした製品もあります。最近話題のナノテク材料も多くが化学製品であり、太陽光発電装置やリチウムイオン電池の中に使われている先端素材もほとんどが複雑な化学製品です。

化学・化学製品分野が、複雑性を象徴する産業としてさらに存在感を高めていくと考える理由はいくつかあります。まず、産業技術の重心が、物理学から化学へと移り始めていることです。エレクトロニクス分野の背景にあるのは電気や熱などの物理学ですが、すでに化学反応ベースでの発電技術が主流になっています。

また、一発勝負で、品質の高い競争力のある製品を生み出せない産業であることも重要です。化学製品は、ナフサから始まり、エチレン等々へと、1つ1つのごく普通の蒸留技術を積み重ねながら完成します。一見、装置さえあれば誰でもできるように見えて、その背景には長い歴史的な経験が必要です。

化学・化学製品のメーカーは、源流となるエチレン設備を国内で持ち続ける一方で、高度な製品を追究しています。化学産業は、原料の石油をスタートラインとする上流志向の垂直統合モデルを構築してきましたが、これを維持するには規模の経営が前提となります。

しかし、複雑性産業の視点で考えれば、消費側に立った製品開発を基軸とする下流側からの垂直統合モデルが必要で、業界再編を通じた重複投資の解消などにより、新たなビジネスモデルへの転換が進むと期待できるのです。実際、三菱ケミカルホールディングスは、2005年に三菱化学と三菱ウェルファーマ(現田辺三菱製薬)の共同持株会社として発足しましたが、三菱化学は研究開発と生産、営業の現場との交流機会を増やし、研究開発が自前主義に陥らないような取り組みがなされています。