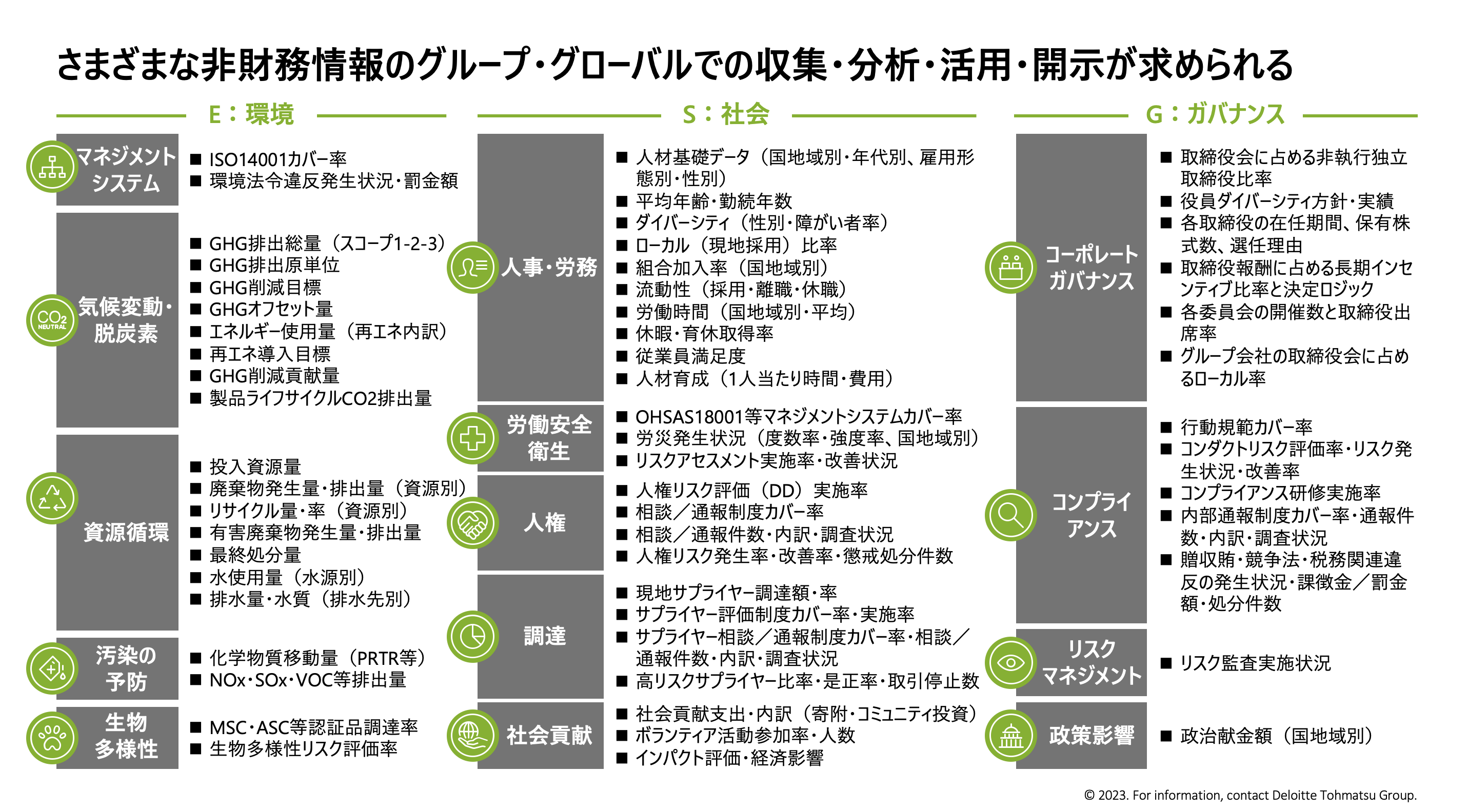

非財務活動の価値をテクノロジーと独自フレームワークで分析

水谷 Exemplarとしての例を挙げると、2009年にサステナビリティ活動を統括するチーフ・サステナビリティ・オフィサー(最高サステナビリティ責任者)を配置、2012年から統合報告書を作成しています。

統合報告書では、従業員エンゲージメント指数、ビジネス・ヘルス・カルチャー(企業文化や従業員の健全性)指数、経営陣の女性比率といった社会指標、カーボンフットプリント、エネルギー消費量といった環境指標を開示しており、2014年からはこうした非財務指標が、売上げや利益などの財務指標にどのような影響を与えているかを具体的な金額で示しています。たとえば、SAPの2018年統合報告書でも言及していますが、ビジネス・ヘルス・カルチャー指数が1ポイント上昇すると、営業利益ベースで約100億円のプラスのインパクトがあることが、統計的に明らかになっています。

Shigetaka Mizutani

SAPジャパン

バイスプレジデント

Chief Sustainability Officer 兼 自動車産業統括本部 本部長

私たちSAPは、非財務活動の価値をテクノロジーと独自のフレームワークを活用して分析し、企業価値にどう影響しているのかを定量的に把握することで、経営の意思決定に活かすとともに、ステークホルダーとのエンゲージメントを深めています。

一方、Enablerとしての活動については、サステナビリティを実現するためには財務情報だけでなく非財務情報も可視化、分析して、全体を把握できる仕組みが必要です。たとえば、自社と取引先を含めたCO2排出量、排出のプロセスを可視化しなければ、効果的な削減策を立てることができません。詳しくはのちほど説明したいと思いますが、SAPでは、そういった仕組みを構築するためのさまざまな製品開発を進め、お客様に提供しています。

——株主資本主義からステークホルダー資本主義への流れが強まる中で、サステナビリティ経営に対するステークホルダーからの要求水準はいっそう高まっています。

赤峰 最近話題になった例では、“投資の神様”と呼ばれる大物投資家が率いる米国の投資会社が、年金基金などの機関投資家から気候変動問題にもっと積極的に取り組むよう圧力を受けました。日本企業では、大手自動車メーカーが欧州の運用会社3社から気候変動関連の開示が不十分だとして、定款の一部変更を求める株主提案を受けましたし、大手電力卸にも欧州の機関投資家が脱炭素の加速を求める株主提案を行いました。

ここで注目すべきは、株式市場で資金を運用している会社や、運用会社を通じて株主となっている機関投資家が、気候変動対策や脱炭素を企業に働きかけていることです。ステークホルダー資本主義の流れは、短期的な利益を追求する株主への還元を過度に重視する企業姿勢への反省から起こったものです。しかし、株主もいろいろで、長期的な企業価値向上や、社会・環境との調和を重視する株主もいます。

そうした長期投資家は、非財務価値が将来の財務価値向上に結びつくと考えており、だからこそ、株主提案などを通じてサステナビリティ対応への要求を強めているのです。これからは、こうした長期投資家がますます増えていくと思います。

水谷 私もそう思います。企業に対するステークホルダーからのサステナビリティ開示要請が、ますます強まるのは間違いないでしょう。それは上場企業に限らず、非上場企業も同じです。

グローバル企業では、取引先に対してCO2排出量の開示を求めたり、人道面・環境面で公平、公正な生産・調達活動を要求したりするケースが増えています。社会的な影響が大きい企業ほど、サステナブルな調達に対して敏感になっていますから、そうした企業と取引がある場合、これから取引したいと考える場合は、サステナビリティ対応と情報開示が欠かせないものとなります。

そうした中で、企業にとっての今後の課題は大きく3つあると思います。1つ目は、開示のための開示ではなく、サステナビリティ活動を企業としての中長期的な成長戦略に組み込むことができるか。2つ目は、サステナビリティ実現に当たって、自社だけでなくサプライチェーン横断で取り組むことができるかどうか。サプライチェーンは国内に留まらず、グローバルにつながっていますから、必然的にサステナビリティ活動はグローバルに広がることに留意しなければなりません。

そして、3つ目の課題は標準化です。非財務情報を開示するにしても、ステークホルダーが同一の基準で比較、分析できるような開示ルールの標準化が必要です。これに関して私たちSAPは、有志企業とともに「バリュー・バランシング・アライアンス」(VBA)という非営利団体を設立しました。経済協力開発機構(OECD)やデロイトをはじめとする4大監査法人などと協力しながら、企業活動の経済的、社会的、環境的なインパクトを測定・評価できる、標準化された手法の確立を目指しています。

また、サプライチェーン横断でデータを共有できるようにするためのプロトコル(規約)やデータフォーマット、業務プロセスの標準化も進めていく必要があります。