規定演技だけでなく、自由演技でステークホルダーから評価される

――水谷さんが、企業にとっての3つの課題を挙げられましたが、赤峰さんはその点についてどうお考えですか。

赤峰 私はクライアントから相談を受けると、よく規定演技と自由演技に例えて説明しています。規定演技というのは、開示ルールに象徴される制度対応のことです。

ルールは静的なものではなく、動的に変化しています。たとえば、米国では証券取引委員会(SEC)が気候関連開示を義務化する内容の規則案を2022年3月に公表しています。

欧州では2022年6月、欧州議会と欧州連合(EU)理事会が、サステナビリティ開示を強化する「企業サステナビリティ報告指令」(CSRD)について暫定合意しており、開示項目を規定する「欧州サステナビリティ報告基準」(ESRS)の草案が公開されました。2024年1月以降に始まる会計年度から段階的に適用される予定で、EU域外の企業も報告義務を負うことになります。

こうした新しいルールへの対応には、準備に時間がかかります。そのためにも国際的な開示ルールの動向を常に把握しておかないと、夏休みの最後の日にようやく宿題が終わったと思ったら、課題内容が変わっていてもはや手遅れということになりかねません。

国や地域によってどんどん変わっていくルールを、個別企業が正確に把握することはかなり難しいので、私たちデロイト トーマツはルールの変化とその内容、適用時期に沿ったロードマップづくりをサポートしています。

Yotaro Akamine

デロイト トーマツ グループ

Sustainability and Climate Initiative(SCI) 共同リーダー

――自由演技とは何のことでしょうか。

赤峰 企業のパーパスや経営戦略に規定はありません。フィギュアスケートに例えるなら、観客や審判に対して何をアピールするのか、自分の強みを活かしてどんな演技構成にするのか、自由に決められるわけです。

日本企業は、規定演技に関する意識はかなり高まってきたのですが、規定演技だけで他の選手との得点差を広げることはなかなかできません。ステークホルダーは、企業がどんなパーパスに基づいて、どのような戦略を立て、その中にサステナビリティをどう組み込んでいるか、その自由演技の部分をより重視して企業を評価しているのです。

自由演技については、やはり欧米が進んでいると言わざるをえません。SAPさんのようにパーパスと一体化したサステナビリティ経営を行い、非財務価値が財務価値に結びつくプロセスを定量的に示し、それに基づいてステークホルダーとのエンゲージメントを深めていくと、評価が高まります。

それが結果的に株価の上昇につながったり、資本調達コストの低下につながったりするので、経営へのインパクトは大きいのです。ですから、自由演技の重要性を理解していただいたうえで、企業のパーパスや戦略に沿ったマテリアリティ(重要課題)を特定し、長期的な企業価値創出のストーリーを描くといった非定型な部分でのコンサルティングやアドバイスに、私たちデロイト トーマツでは注力しているところです。

――企業に対するサポートについて赤峰さんに触れていただきましたので、SAPがサステナビリティ実現のEnablerとして提供している製品・サービスについても紹介をお願いできますか。

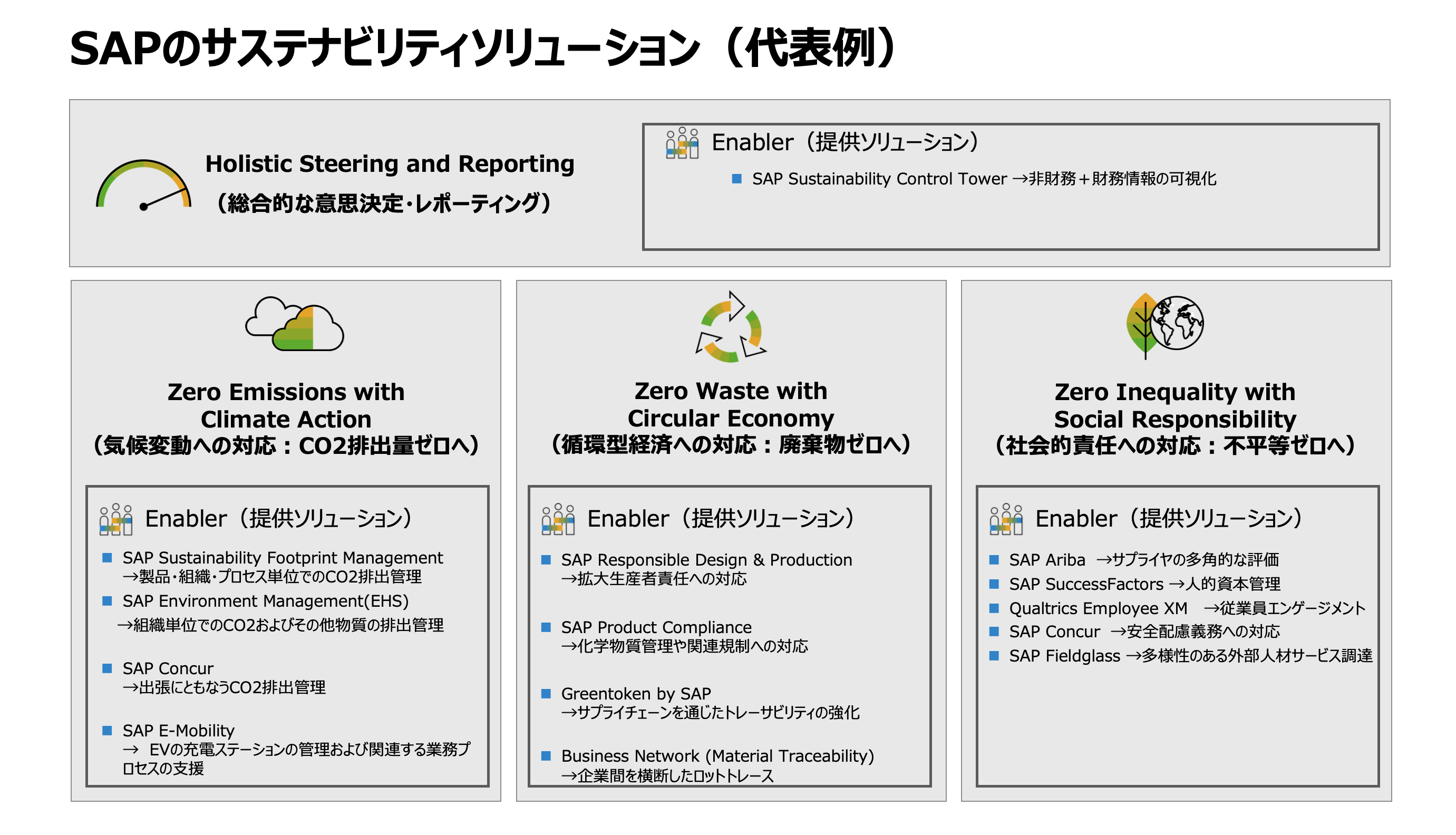

水谷 ExemplarとしてもEnablerとしても、SAPでは「気候変動への対応:CO2排出量ゼロへ」「循環型経済への対応:廃棄物ゼロへ」「社会的責任への対応:不平等ゼロへ」という“3つのゼロ”と、「包括的な運営と ESG レポート作成」を目標にしています。

詳しくは、SAPジャパンのウェブサイト(*)をご覧いただきたいのですが、たとえば、ゼロエミッションに関しては、2023年にSAP Sustainability Footprint Managementソリューションを拡張し、製品、プロセス、組織単位でCO2排出量管理を可能にしました。

廃棄物ゼロについては、欧米を中心に法制度が整えられているプラスチック税など、拡大生産者責任に対応するための「SAP Responsible Design & Production」、化学物質管理や関連規制への対応を図る「SAP Product Compliance」などがあります。また、不平等ゼロについては、人的資本を包括的に管理できる「SAP Success Factors」などが挙げられます。包括的な運営とESGレポーティングについては、さまざまなESG・非財務指標で共通的に求められる指標を中心にデータ管理や可視化を支援する「SAP Sustainability Control Tower」をご提供しています。