アドバース・セレクションの理解は、さらに重要になる

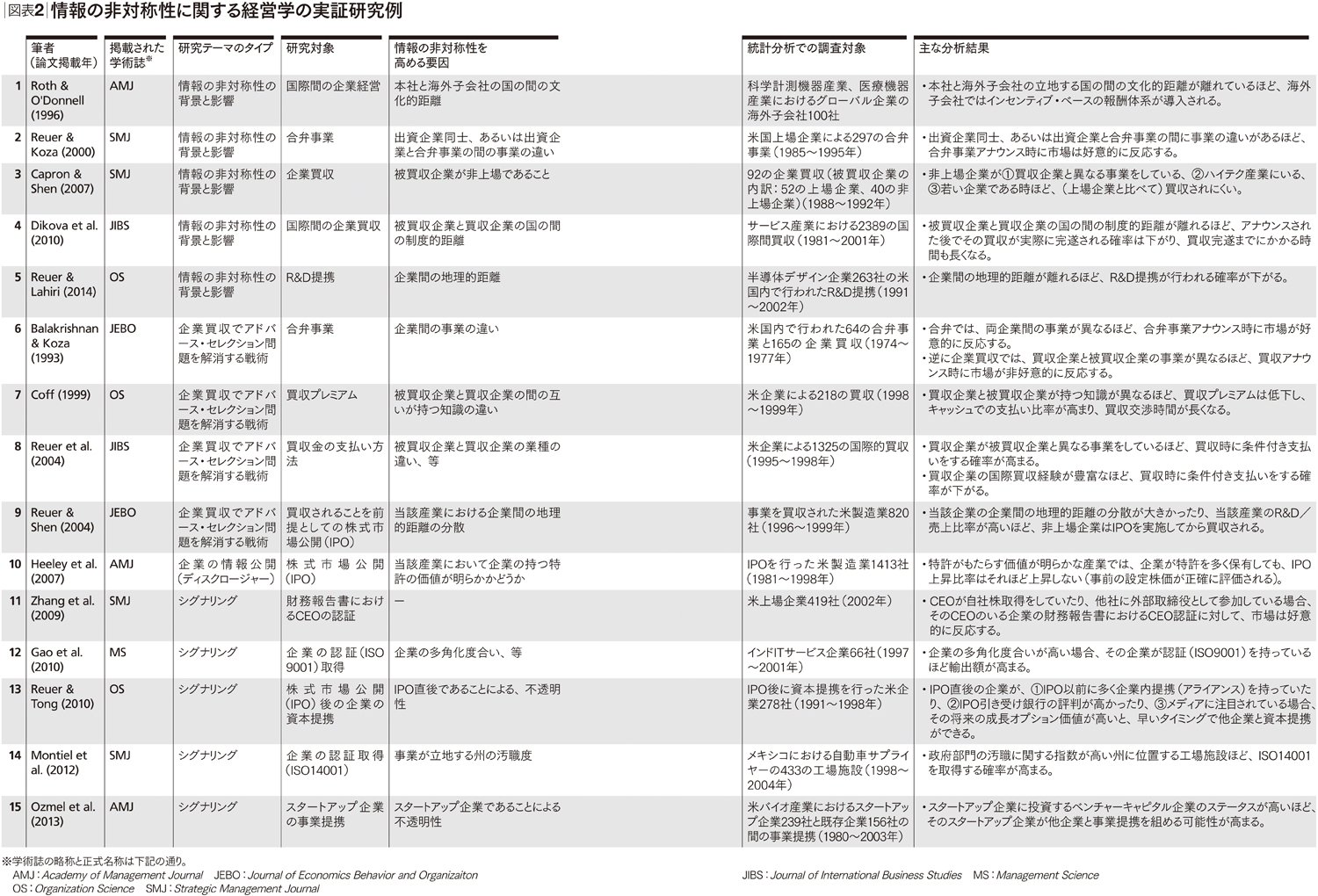

筆者は、アドバース・セレクションを理解することは今後のビジネスでいっそう重要になると考えている。実際、世界の経営学でも2000年代に入って応用研究が急速に進み始めた印象だ(図表2を参照)。アドバース・セレクション問題がビジネスの様々な局面でさらに顕在化する可能性が高く、そのメカニズムと解消法の理解が求められるからだろう。

図表2

第1に、近年盛り上がりを見せてきた起業ブームである。KDDIや楽天などに代表される既存の大企業がスタートアップ企業に投資したり、大企業とスタートアップ企業の協業が試みられたりするようになってきた。しかし、スタートアップ企業は若くて非上場なので(情報開示義務がないので)、その実態(私的情報)が外から見えにくい。結果として、大企業はスタートアップ企業と協業したくても、なかなかその1歩が踏み出せない。

スタートアップ企業側も、エグジット(資金回収)の一手段として大企業に買収されることを検討するかもしれない。しかしアドバース・セレクション問題のために、外部企業になかなかその価値を信じてもらえない。実際、INSEAD(欧州経営大学院)のローレンス・カプロンとカナダのヨーク大学のジュンチン・シェンらが2007年に『ストラテジック・マネジメント・ジャーナル』(SMJ)に発表した論文では、1988年から1992年の世界各国企業のM&Aデータを使った統計分析により、社齢が若い非上場企業やハイテク業界にいる非上場企業は特に、上場企業と比べて買収対象になりにくいことを明らかにしている(※1)。

第2に、今後も国際的なビジネス活動が進展することだ。自国と言語や文化的・制度的背景が異なる国でビジネスを行えば、現地ビジネス・パートナーの私的情報を把握するのは難しい。オランダのグローニンゲン大学のデシスラバ・ディコバら3人が2010年に『ジャーナル・オブ・インターナショナル・ビジネス・スタディーズ』に発表した論文では、世界で1981年から2001年に行われた2389のクロスボーダーの企業買収データを使った統計分析から、買収企業と被買収企業の国の間に制度的な違いがあるほど、その企業買収案件は最終的に完遂に至らなかったり、あるいは完遂までに時間がかかったりすることが明らかにされている(※2)。制度的な違いから生じるアドバース・セレクション問題により買収交渉・手続きが難航するのである。

アドバース・セレクションを巧みに解消する企業とは

第3に、インターネットビジネスの発展だ。ネットビジネスには2つの面がある。まず、ネットビジネスの発展は、いままでつながっていなかった企業・人をつなげることで新たな取引を生んでいる。しかし、新たにつながったプレーヤー同士が互いに「顔の見えない」ネット上で取引をするのだから、当然情報の非対称性は大きく、アドバース・セレクションも生じやすい。一時は多くのC2C系のネット取引でトラブルがあったが、その背景にはこれがある。

他方で、成功しているネット企業の多くは、アドバース・セレクションを巧みに解消しようとしているのも事実だ。日本を代表するスタートアップ企業であるメルカリは、その一例だ。同社はネット上でC2Cのフリーマーケット市場を提供するビジネスを展開している。ネット上で顔が見えない人同士が「中古品」の取引をするのだから、アドバース・セレクションが生じやすい典型だ。しかし、同社のサービスでは買い手・売り手の過去の取引評価が、誰にでも見えるようになっているので、取引相手がどれだけ信頼できるかの判断材料になる。

さらに特徴的なのは取引システムだ。同社のサービスでは、売買が成立すると、まず買い手の支払金はメルカリがいったん預かる仕組みになっている。支払金がメルカリに預けられたことがわかってから売り手が商品を送り、そして買い手がその商品を受け取って状態を確認してから売り手をサイト上で「評価」し、それを受けて売り手も買い手のことを「評価」してから(互いに情報の非対称性がなくなってから)、初めて代金が売り手に払われるのである。このようにネット上の取引では、運営企業がネット技術を使ってどのようにアドバース・セレクションを解消するかが、成功のカギの一つなのだ。

最後に、企業買収の高まりである。日本の企業買収は年々加速しており、クロスボーダーのM&Aも増加傾向にある。しかし、先に述べたようにM&Aは本質的にアドバース・セレクション問題を伴い、しかもクロスボーダーならその問題は深刻化する。2014年に第一三共が(2008年に買収した)インドの製薬企業のランバクシー・ラボラトリーズを売却した件や、2014年にLIXILが買収したドイツの水栓金具大手グローエの中国系子会社に、後になって不正会計が発覚して大きな問題になった件などは、その代表例である。

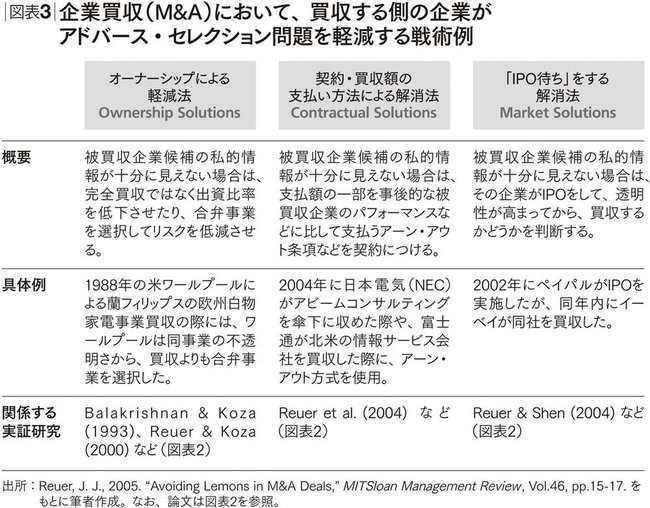

企業買収におけるアドバース・セレクションの対処法については、経営学で実証研究が蓄積しつつある。同分野の第一人者である米国のパデュー大学のジェフリー・ロイヤーが2004年に『スローン・マネジメント・レビュー』に掲載した実務家向けの論考では、過去の学術研究の知見をまとめて、買収する側の企業が検討すべき3つの視点をまとめている(図表3を参照)。

図表3

【動画で見る入山章栄の『世界標準の経営理論』】

情報の経済学

SCP理論

優れた経営者が「人間とは何か」を問う理由

【著作紹介】

世界の経営学では、複雑なビジネス・経営・組織のメカニズムを解き明かすために、「経営理論」が発展してきた。

その膨大な検証の蓄積から、「ビジネスの真理に肉薄している可能性が高い」として生き残ってきた「標準理論」とでも言うべきものが、約30ある。まさに世界の最高レベルの経営学者の、英知の結集である。これは、その標準理論を解放し、可能なかぎり網羅・体系的に、そして圧倒的なわかりやすさでまとめた史上初の書籍である。

本書は、大学生・(社会人)大学院生などには、初めて完全に体系化された「経営理論の教科書」となり、研究者には自身の専門以外の知見を得る「ガイドブック」となり、そしてビジネスパーソンには、ご自身の思考を深め、解放させる「軸」となるだろう。正解のない時代にこそ必要な「思考の軸」を、本書で得てほしい。

お買い求めはこちら

[Amazon.co.jp][紀伊國屋書店][楽天ブックス]

※1 Capron, L. & Shen, Jung-Chin. 2007. “Acquisitions of Private vs. Public Firms: Private Information, Target Selection, and Acquirer Returns,”Strategic Management Journal, Vol.28, pp.891-911. および図表2参照。

※2 Dikova,D. et al., 2010.“Cross-border Acquisition Abandonment and Completion: The Effect of Institutional Differences and Organizational Learning in the International Business Service Industry, 1981-2001,” Journal of International Business Studies, Vol.41, pp.223-245. および図表2参照。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)