モラルハザード問題③ 経営者の報酬

経営者は、自身の報酬を業績以上に高額に設定する可能性がある。あまりにも高額な報酬は企業価値を毀損するので、株主にとっては望ましくない(目的の不一致)。しかしながら、多くの株主はなかなかその状況を制御できない。

実際、米国では経営者の報酬は企業収益以上のペースで増大していたようだ。ハーバード大学のルシアン・ベブチャクらが2005年に『オックスフォード・レビュー・エコノミック・ポリシー』に掲載した研究では(※2)、1993年から2003年までの米国上場企業各社における経営陣上位5人の報酬合計を分析し、その企業利益に対する比率は1990年代序盤に4.8%だったのが、2000年代序盤には10.3%にまで上昇したことを明らかにしている(※3)。

モラルハザード問題④ 企業スキャンダル

極端なケースが、粉飾決算などの企業スキャンダルだ。経営者は自身の評判や地位を守りたいために、企業業績を粉飾するインセンティブがある。プリンシパルである株主は正確な業績が知りたいわけだが(目的の不一致)、公表された業績が本当かどうかはなかなか判断できない(情報の非対称性)。米国会計検査院によると、1997年から2002年の間に同院の指摘によって企業が会計報告の再提出を言い渡された件数は919件に上る(※4)。日本でも粉飾決算などスキャンダルは後を絶たないが、これらはかなりの部分がエージェンシー理論によるモラルハザード問題として説明できるのだ。

精神論的な解決法からの脱却を目指せ

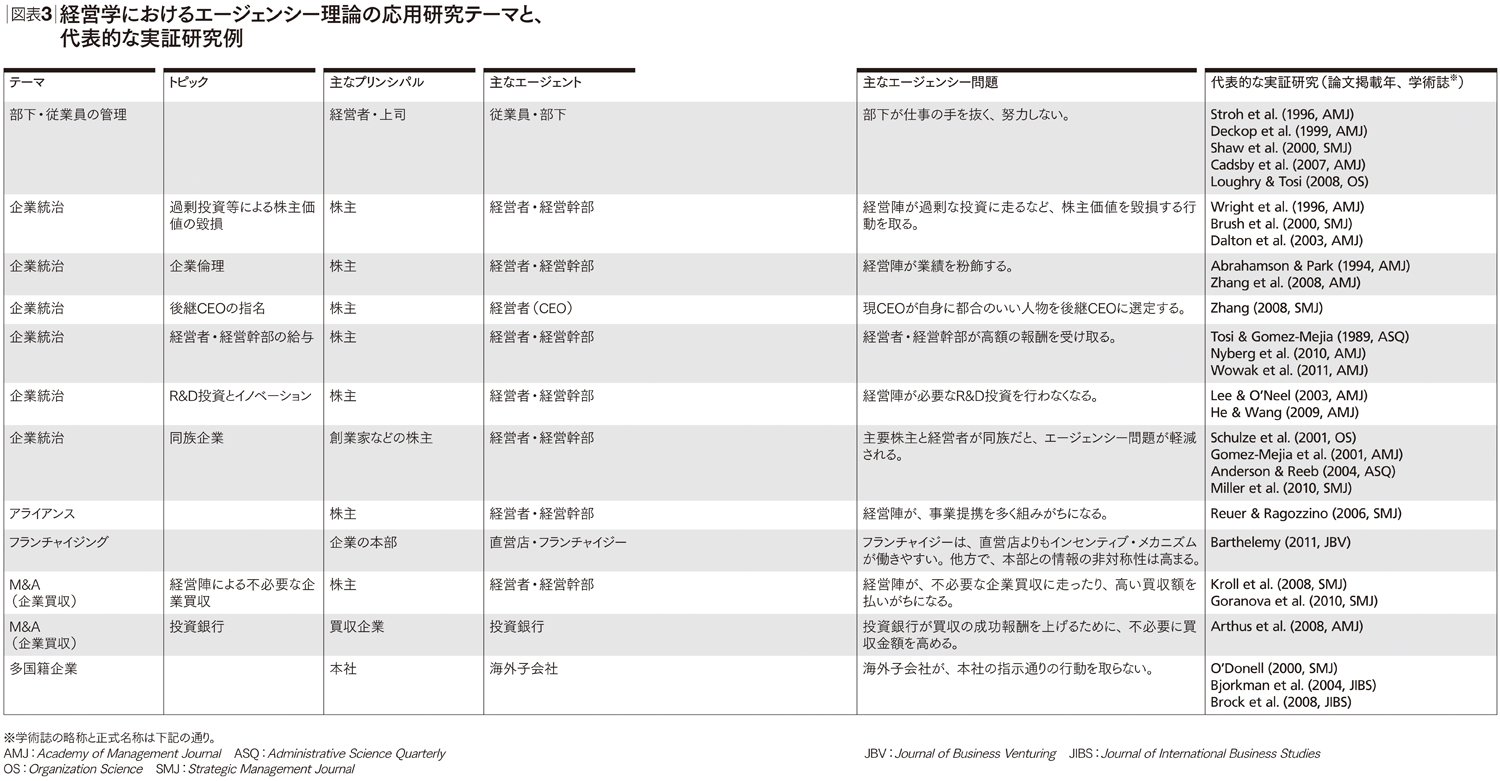

このようにエージェンシー理論は、企業組織に起こる様々な問題を説明しうる。図表3では、経営学におけるモラルハザード問題の主な研究トピックと、代表的な実証研究をリストアップした。経済学・ファイナンス・管理会計まで視野を広げれば、トピック数はこれよりはるかに多くなる。

図表3

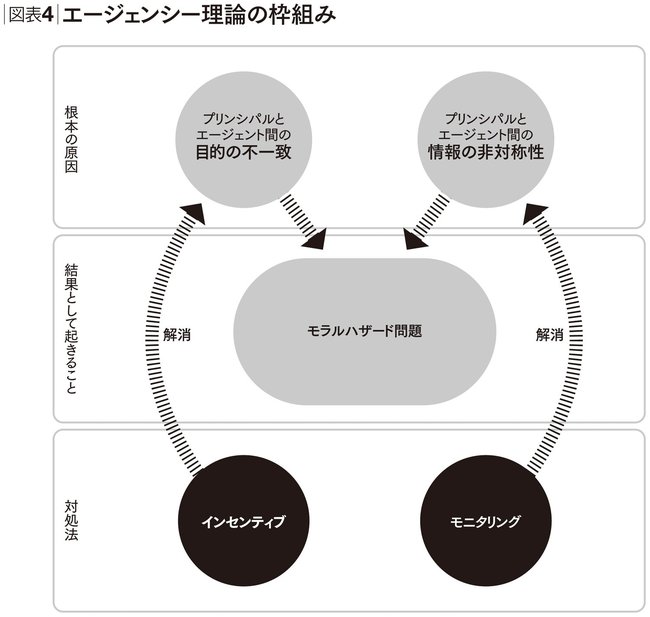

繰り返しだが、エージェンシー理論はけっして倫理的・精神論的な議論はしていないことに注意していただきたい。「仕事に手を抜く」「スキャンダル」「経営者の報酬」と聞くと、どうしても倫理問題のような印象を受けるし、実際にビジネス誌などではそう書かれがちだ。しかし、これらはあくまで「情報の非対称性」と「目的の不一致」による、エージェントの合理的な行動の帰結として生じるのだ(図表4を参照)。

図表4

【動画で見る入山章栄の『世界標準の経営理論』】

エージェンシー理論

情報の経済学

ガバナンスのあり方に正解はない

【著作紹介】

世界の経営学では、複雑なビジネス・経営・組織のメカニズムを解き明かすために、「経営理論」が発展してきた。

その膨大な検証の蓄積から、「ビジネスの真理に肉薄している可能性が高い」として生き残ってきた「標準理論」とでも言うべきものが、約30ある。まさに世界の最高レベルの経営学者の、英知の結集である。これは、その標準理論を解放し、可能なかぎり網羅・体系的に、そして圧倒的なわかりやすさでまとめた史上初の書籍である。

本書は、大学生・(社会人)大学院生などには、初めて完全に体系化された「経営理論の教科書」となり、研究者には自身の専門以外の知見を得る「ガイドブック」となり、そしてビジネスパーソンには、ご自身の思考を深め、解放させる「軸」となるだろう。正解のない時代にこそ必要な「思考の軸」を、本書で得てほしい。

お買い求めはこちら

[Amazon.co.jp][紀伊國屋書店][楽天ブックス]

※1 Brush,T. H. et al., 2000. “The Free Cash Flow Hypothesis for Sales Growth and Firm Performance,” Strategic Management Journal, Vol.21, pp.455-472.

※2 Bebchuk, L. & Grinstein, N. Y. 2005. “The Growth of Executive Pay,” Oxford Review of Economic Policy, Vol.21, pp.283-303.

※3 他方でCEOの報酬は必ずしもモラルハザードで肥大化しているわけではない、という指摘もある。例えばGabaix, X. & Landier, A. 2008. “Why Has CEO Pay Increased So Much?,” Quarterly Journal of Economics, Vol.123, pp.49-100. は、近年の米国企業CEOの報酬変化は企業の大きさ(企業価値)の変化で説明できると主張している。

※4 Harris, J. & Bromiley, P. 2007. “Incentives to Cheat: The Influence of Executive Compensation and Firm Performance on Financial Misrepresentation,” Organization Science, Vol.18, pp.350-367. よりの情報。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)