-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

本誌『DIAMONDハーバード・ビジネス・レビュー』2014年3月号の特集は「意思決定を極める」。ファイナンスの大家で、ダイヤモンド・オンラインの連載でもおなじみの真壁昭夫教授による入門書『行動経済学入門』から、意思決定に役立つパートを紹介する連載、第2回。

非合理な意思決定――プロスペクト理論と「決定の重みづけ」

人間は感覚によって、小さな確率を過大評価し、大きな確率を過小評価しがちだ。その「歪み」は、「決定の重みづけ」と呼ばれている。さらに、利益の出る局面と損失の出る局面では、重みづけに差があることもわかっている。

プロスペクト理論では、意思決定を行なう際に頭の中で計算する確率は、意思決定者の主観に基づく「重みづけ」がなされていると仮定している。この重みづけは「決定の重みづけ(Decision Weight)」と呼ばれている。正確に記すと、「確率に対する評価は客観的に得られる数字通りではなく、主観的な評価で修正される」となる。これは、価値関数と並ぶ重要なポイントである。

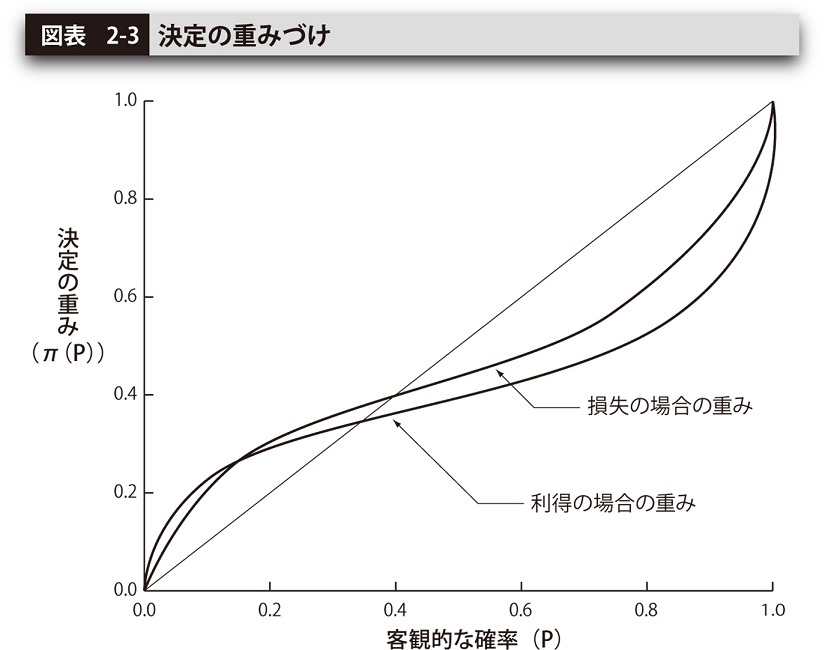

決定の重みづけは、図に示すとわかりやすい。以下、図1を見ながら読み進めていただきたい。グラフの横軸は客観的な確率、縦軸は決定の重み、つまり主観的な評価で修正された確率となっている。なお、確率は百分率ではなく0〜1の間で表されている。傾き45度の直線が、「歪み」のない、言うなれば「合理的な重みづけ」である。プロスペクト理論では、実際の意思決定者による重みづけが、図の曲線のように歪められていると考える。

図1

カーネマンとトベルスキーが考える重みづけの全体的傾向を見ると、小さな確率が過大評価され、大きな確率のときは過小評価されていることがわかる。これらは、当選確率がほとんど0%に近い宝くじに対して相対的に大きな期待をしたり、選挙の候補者が、80%の確率で当選する選挙に不安を感じるという心理的傾向を反映しているといえるだろう。このように私たちの生活を振り返ってみると、思い当たることが数多くあるのではないだろうか。人間には、低い確率を高く見がちで、高い確率を低く見がちという気質がありそうだ。

またグラフをよく見ると、損失の出る確率と、利益の出る確率を考える際には少し違いがあることがわかるだろう。2種類の曲線に注目してほしい。損が出る場合は小さな確率のときにより敏感である一方、大きな確率では過小評価の度合いが少なくなっている。

逆に、利益が出る場合は、小さな確率の過大評価が少ない一方、大きな確率の過小評価が大きくなっている。

これらは、いずれも理論的には非合理的な行動と考えられるものの、実際の生活の中では、十分に起こり得る事例だ。決定の重みづけは、線形の直線モデルではなく、図1に示されるようにS字型の非線形モデルで表される。これがプロスペクト理論の重要な特徴の1つである。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)