-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

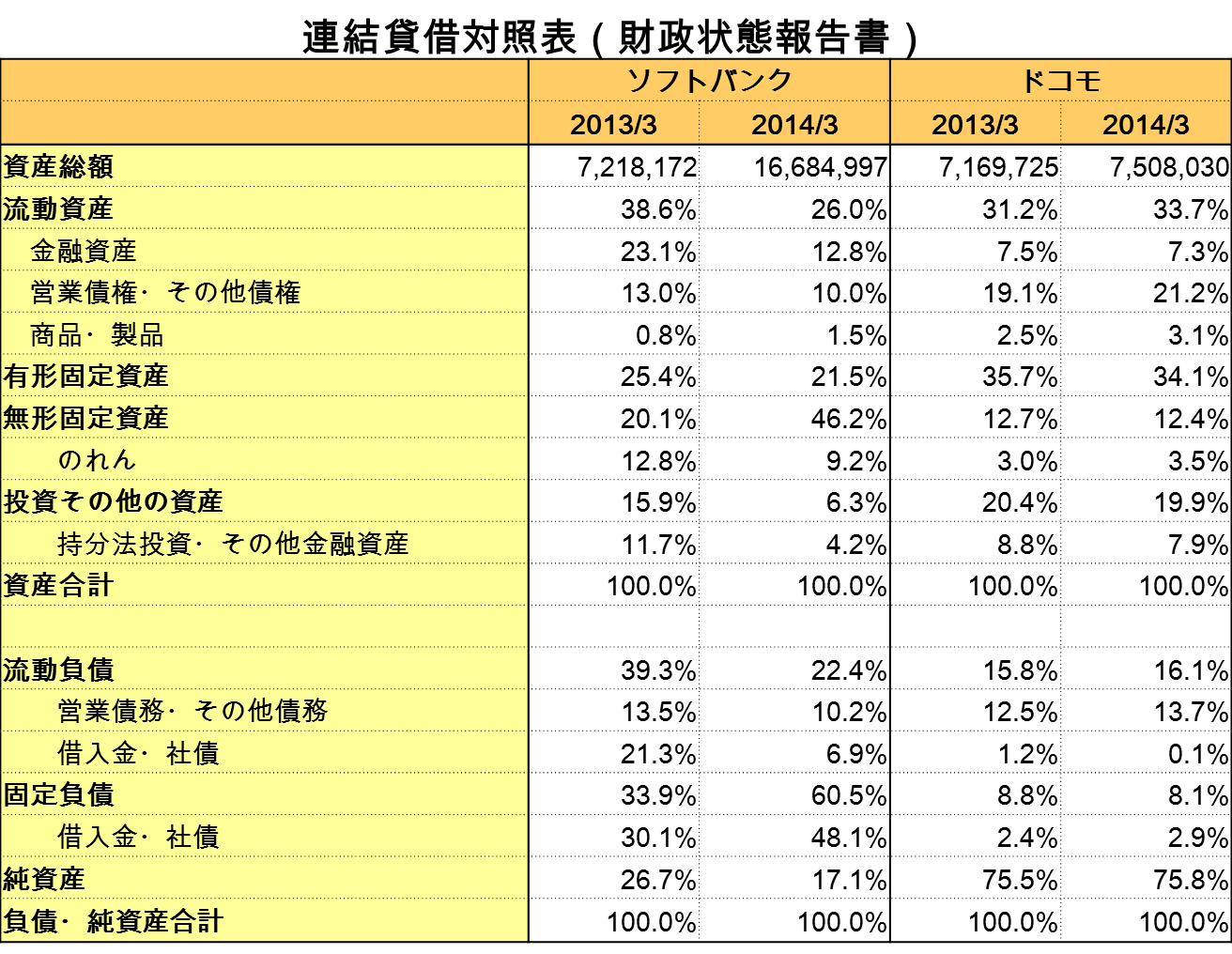

貸借対照表では財務の構造や安全性、どのような経営資源を使って事業展開しているかといった事業の構造が見えてくる。大型買収をしたソフトバンクの貸借対照表には2013年と2014年とではどのような違いがあるのか。ドコモとの差はどこにあるのか考える。

事業と財務の構造をつかむ「貸借対照表」

西山茂(にしやま・しげる) 早稲田大学ビジネススクール教授。早稲田大学政治経済学部卒。米ペンシルバニア大学MBA修了。監査法人ト-マツ、㈱西山アソシエイツにて会計監査・企業買収支援・株式公開支援・企業研修などの業務を担当したのち、2002年より早稲田大学。2006年より現職。学術博士(早稲田大学)。公認会計士。

前回は、損益計算書からソフトバンクとドコモの状況をみてきた。その中で、ソフトバンクが買収によって売上高が急拡大する一方で利益率は低下したこと、またドコモを基準に考えると小さなやや高収益企業から、大きなやや低収益企業に変化していることなどが見えてきた。また低収益の理由の1つには、買収による借入金や社債の増加があることも分かった。今回は貸借対照表をもとに、そのような状況が事業や財務の構造にどのように表われているのかを見ていこう。

貸借対照表は、じっくりと見たことはない、見方がよくわからない、という話をよく聞く。ただ、貸借対照表は、決算日の数字を使った写真のようなもので、その構成から、その時点の資金調達を中心とした財務の構造や安全性、また、どのような経営資源をもって事業を展開しているかといった事業の構造が見えてくる。

貸借対照表の読み方

貸借対照表を見る場合は、まず資産の合計から貸借対照表の大きさを確認し、その上で、各項目の構成比率を見ていくと、状況が見えやすい。それでは、財務の構造を表す負債・純資産側と事業の構造を表す資産側とに分けて読み方を学んでいこう。(図表参照)

図表

まず財務の構造が表われている負債・純資産側の見方を確認しよう。日々の事業の中で一時的に未払いとなっている買掛金・未払金といった債務や、借入金・社債といった株主以外からの資金を表す負債と、株主からの資金を表す純資産に分かれている。ここから財務の構造を見ていくためには、純資産比率とデットエクイティレシオに注目することが有効だ。

このうち純資産比率は、基本的に返済の必要がない株主からの資金である純資産が負債と純資産の合計に占める比率を計算するものだ。この純資産比率が高い場合は、返済の必要がない資金で資金調達をしている比重が高く、財務的な安全性は高いことになる。一般に純資産比率は、メーカー、小売業、サービス業をはじめ一般的な事業会社では、30~40%程度のことが多いので、これを基準に純資産比率を見ていくだけでも、企業の財務的な安全度がある程度分かるのだ。

次に、デットエクイティレシオは、デット(DEBT)、つまり借入金や社債などの有利子負債と、エクイティ(EQUITY)、つまり株主からの資金である純資産との比率のことである。安全性という面では、返済する必要がないエクイティの比率が高いほうが良いが、一般にデットとエクイティの比率が1:1、つまりエクイティと同じ程度までのデットであれば問題はないといわれている。

この比率は、デット、つまり借入金や社債などを増やすことによって財務的に危なくなるというデメリットと、借入をすることによって支払利息が増え、節税ができるというメリットという2つが、ちょうど適切にバランスがとれている借入、つまりデットと、株主からの資金、つまりエクイティとの資金調達の組合せである最適資本構成、という考え方によって結果的に決まるものである。実際に、活発に買収をやってきたキリンホールディング、また今後買収を積極的に行なう方針のアサヒホールディングはいずれもデットエクイティレシオ1:1までは借入金・社債を増やしていく、と宣言している。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)