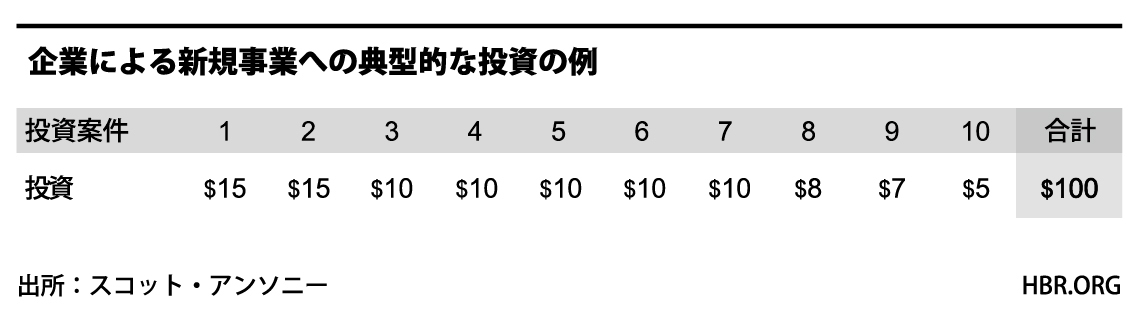

これとは対照的に、企業内の新規事業の場合、個々の案件がそれぞれ有望であることが求められる。割引キャッシュフローがプラスとなる案件には投資され、マイナスとなる案件にはそもそも投資されない。そして「すべての投資を成功させる」という基準を設けると、大きな賭けは行われない。なぜなら、大きなリターンが見込めるが不確実なアイデアについて、確実かつ詳細な財務予測を立てることはとても困難だからだ。したがって企業は、投資資金を次のように振り分けることになる。

これは比較的安全で、賢明なポートフォリオのように見える。だが実際には、投資の結果は次のようになるだろう。

企業が投資した新規事業は、いずれも何かしらの成果は上げている。5社がプラスのリターン、2社がプラマイゼロ、3社が若干のマイナス(だが甚大な損失額ではない)という結果である。

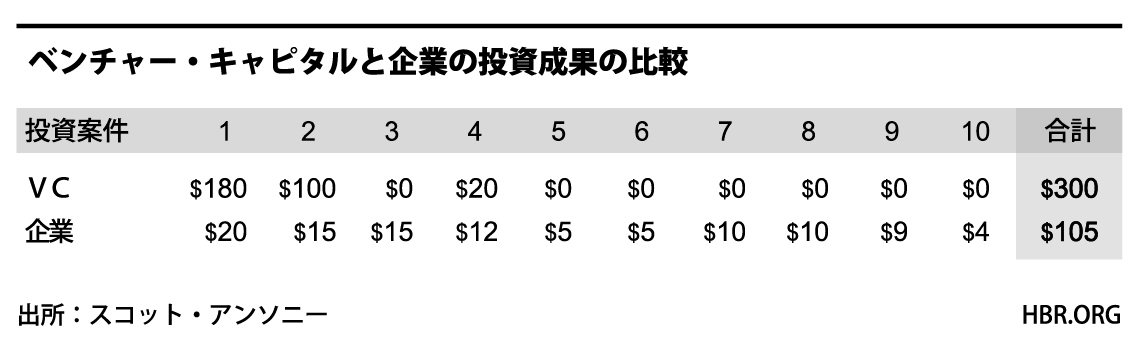

すべての投資を成功させようとすると、2つの隠れた落とし穴にはまってしまう。まず、上記の例で明らかなように、たとえ手堅い投資をしたつもりでも、すべての案件が利益を生むことは稀である。そしてこのポートフォリオでは、避けがたい損失をカバーする対策は取られていない。たしかに、「VCよりも企業のほうが大外れが少ない」というのはその通りかもしれない。しかし、イノベーションの成功確率について確かなデータを得るのは難しいものの、中核事業と似通った取り組みでさえ、少なくとも3回に1回は期待外れに終わるという企業がほとんどではないだろうか。そしてもちろん、企業が既存事業に力を入れれば入れるほど、新規事業への投資の成功確率は下がる。

2つ目の落とし穴は、ポートフォリオの中に、ブレークスルーをもたらす可能性を秘めた案件があった場合はどうなるかという問題だ。VCは投資を小分けにしているため、大きな可能性がある案件を見つけたら投資額を一気に増やすことができる。しかし、すべての投資を成功させようという企業は、最初に全資金を全案件に投じてしまっているので途中で増やせない。そして結局は、大々的なリターンが生まれずに終わるのだ。

ここでの教訓は明らかである。企業で新規事業に投資する場合――そしてVCの考え方に倣おうとするならば――まずは「どの投資もうまくいかないだろう」という前提からスタートしよう。その前提を検証するために、初めは少額を投じる。新規事業チームの進捗を評価するポイントは、商業的な成果をどれだけ早く生み出せるかではない。将来に大々的な利益をもたらす可能性を判断できる重要な情報を、どれだけ早く示せるか、この点を注視するのだ。重要な情報とはたとえば、単位当たりの利益率、事業コンセプトに対する顧客の関心度、技術的な実現可能性、規制上の問題をクリアできるか、等々である。

案件がうまくいく証拠だけでなく、うまくいかない証拠についても、貴重なデータと見なそう。そして勝ち組への投資を拡大し、負け組への投資はできるだけ早く見切りをつけるのだ。これこそ、成長に投資する方法である。

HBR.ORG原文:How Corporate Investors Can Improve Their Odds March 27, 2014

■こちらの記事もおすすめします

【松山太河氏インタビュー】 僕がエンジェル投資家になったわけ

新規事業が頓挫する6つの理由

スコット・アンソニー(Scott Anthony)

イノサイトのマネージング・パートナー。同社はクレイトン・クリステンセンとマーク・ジョンソンの共同創設によるコンサルティング会社。企業のイノベーションと成長事業を支援している。主な著書に『イノベーションの最終解』(クリステンセンらとの共著)、『イノベーションの解 実践編』(ジョンソンらとの共著)などがある。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)