-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

早稲田大学ビジネススクールの教授陣が送る人気連載「早稲田大学ビジネススクール経営講座」。13人目にご登場頂くのは金融論が専門の岩村充教授だ。「ROE至上主義の落とし穴」をテーマに、全3回でお届けする。

ROEの追求は至上命題か

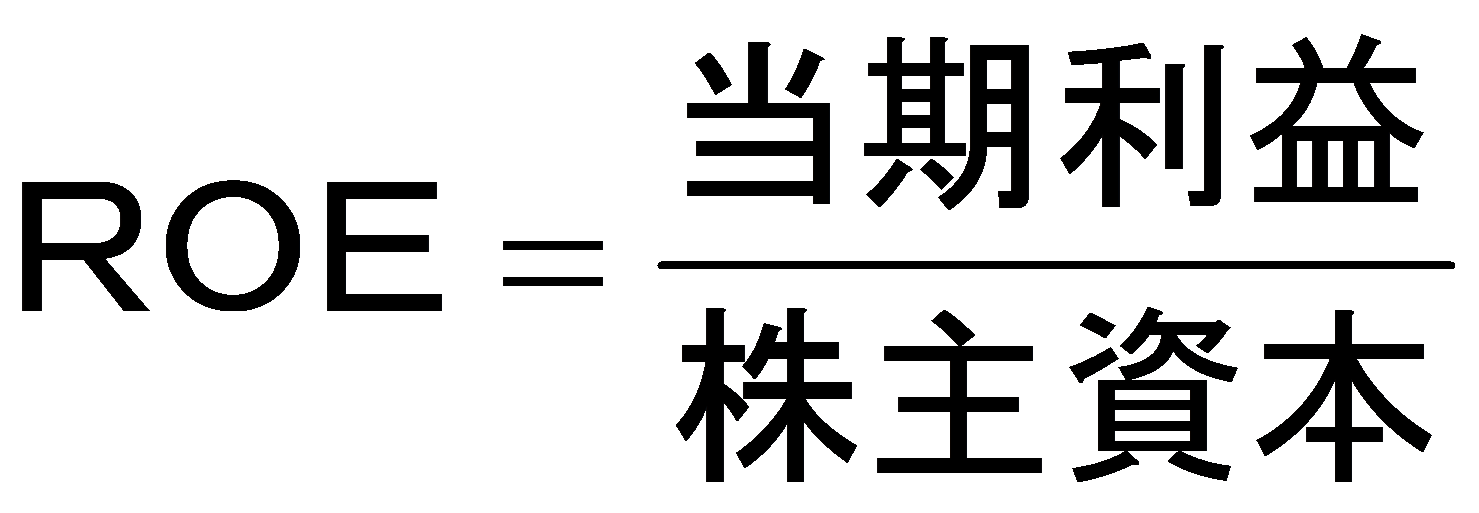

ROEを高めることが日本企業の至上命題になった感がある。ちなみに、ROEとはReturn On Equity、つまり企業の利益を株主資本(自己資本)で割った比率であり、要するに株主から提供を受けた資金を使って、企業がどれほどの富を生み出したかを測る指標である。式で書けば以下のようになる。

この比率を高めることこそ、企業経営を活性化し、ひいては日本経済全体のためにもなるという話なのだろう。

さて、この計算式をみれば明らかなように、ROEを高めるための対策は大きく2つある。その第1は分子対策、すなわち経営効率向上を狙って事業の選択や集中を進めることにより企業全体としての利益率を引き上げることであり、その第2は分母対策、すなわち自己株式の買い入れなどの方法により1株当たりの利益を濃縮することである。しかし、そうした対策に見落としはないのだろうか。

言うまでもないことだが、忘れてはいけないのがリスクの問題である。こうした対策をただ進めるというだけでは、数字上のROEは向上しても、そこから生じるリスクを警戒した資本市場の原理によって株価は下がってしまうかもしれないからだ。

この連載では、このリスクという観点から、今や時の勢いともなった感のあるROEテコ入れ論で見落とされがちな問題点を検討してみることにしたい。

単純な分子対策はリスクも高める

まずはROEの分子対策である。分子対策としてなら、何をすればよいかは差し当たり明らかだろう。自社の各事業セグメントにつぎ込んでいる資金つまり投下資本を算定して、その収益性つまり投下資本利益率(ROIC:Return On Invested Capital)を比較し、利益率で劣る事業を縮小し、利益率に優れた事業に経営資源を集中すればよさそうだからだ。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)