岩村 充(いわむら・みつる)

そう考えること自体は誤りではない。ROICを基準にした事業の整理と集中とが進めば、結果として総資産ベースでの企業の収益率つまりROA(Return On Assets)が高まり、その株主持ち分であるROEも高まるはずだろう(注1)。しかし、私たちは、それが必ず企業価値を高めるとは限らないということにも注意しておかなければならない。

なぜ、そうなのか。それは表面的な利益率にのみ注目した事業の選択や集中では、それに伴って変化するはずのリスクの問題が見落とされているからである。

ハイ・リスク=ハイ・リターンという言葉は、およそ経営やファイナンスに関心がある人ならだれでも知っているだろう。その意味するところは、リスクの高い事業機会は相対的に高いリターン(期待収益率)が求められる、高いリスクが付いて回るからこそ(たとえば原材料の仕入れが不安定だったり、製品の売れ行きが流行や景気の動向に極端に左右されたりするからこそ)、そうした事業を手掛ける競争者が少なく、したがって事業の収益性は高くなる。そうした経験をハイ・リスク=ハイ・リターンという言葉は表しているわけだ。

だから、表面的な収益性、たとえば直近数期間での収益率だけを基準に事業選択を進めれば、結果としてリスク対比では割安で運営できている事業機会を手放し、リスクまで考えれば安くはない事業機会を買いあさることになってしまうかもしれない。そして、そのリスクは最終的には株主に帰属するのである。そうなってしまっては、数字としてのROEは高まっても株価は上がらない、いや下がるということにもなりかねない。

では、リスクとリターンのバランスはどうあるべきなのだろうか。まずは、この問題に対する教科書的な解説をチェックしておこう。

ファイナンスの理論では

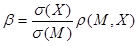

標準的なファイナンスの議論では、この話はCAPM(Capital Asset Pricing Model)と言われる理論モデルの応用問題として説明されることになりそうだ。理論としてのCAPMの詳細はどのファイナンスの教科書にも書いてあることなので省略するが、その結論は、資本市場で取引される投資機会の価格に含まれるリスク・プレミアムは、β(ベータ):

という指標に比例して大小するということである。ちなみにσ(X)とは、価格を付けようとしている投資機会の収益率の標準偏差(リスクあるいはボラティリティ)、σ(M)とは市場ポートフォリオと呼ばれる理想化された分散投資成果の収益率の標準偏差で、ρ(M,X)とは当該投資機会と市場ポートフォリオとの間の収益率における相関係数である。

CAPMの理論でモデル化している世界では、分散投資によってヘッジできるようなリスクはすべてヘッジされていると仮定して投資機会の価格が形成されるので、そこでリスク・プレミアムの対象になるのは理想的な分散投資を行ってもヘッジできないリスク、つまりはその投資機会の収益率と市場ポートフォリオのそれとが連動的に変化することから生じるリスクだけになる。βとは、そうした分散投資によってはヘッジできないリスクの大きさを示す指標で、要するに投資機会の市場でリスク・プレミアムの対象になるリスクの大きさのことである。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)