-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

アクティビストは、さらに多くの、より大きな企業を標的にしている。本稿ではアクティビストがターゲットにするもの—そして、対象になった場合の対応法のヒントを紹介する。

アクティビスト投資家(物言う株主)[注1]は、かつてより強気になっている。

私たち(マッキンゼー・アンド・カンパニー)の分析によれば、2013年にアクティビストが標的にした米国の上場企業の平均時価総額は100億ドルとなり、2000年代末には20億ドルに満たなかったものが、わずかな期間で80億ドル増加した。また、その活動はさらに精力的になり、過去3年間に発動したキャンペーンは年平均240件である――10年前の2倍以上にのぼる。

アクティビストは比較的小さな集団であり、ヘッジファンド業界の運用資産が2兆5000億ドル規模であるのに対して、アクティビスト運用下の総資産は750億ドルにすぎない。ただ、彼らはヘッジファンドより高い資産成長率を示し、伝統的な投資家層を引き寄せている。その結果、アクティビストは、今後も大企業を相手にしていくための資金と手段の両方を手にしている。

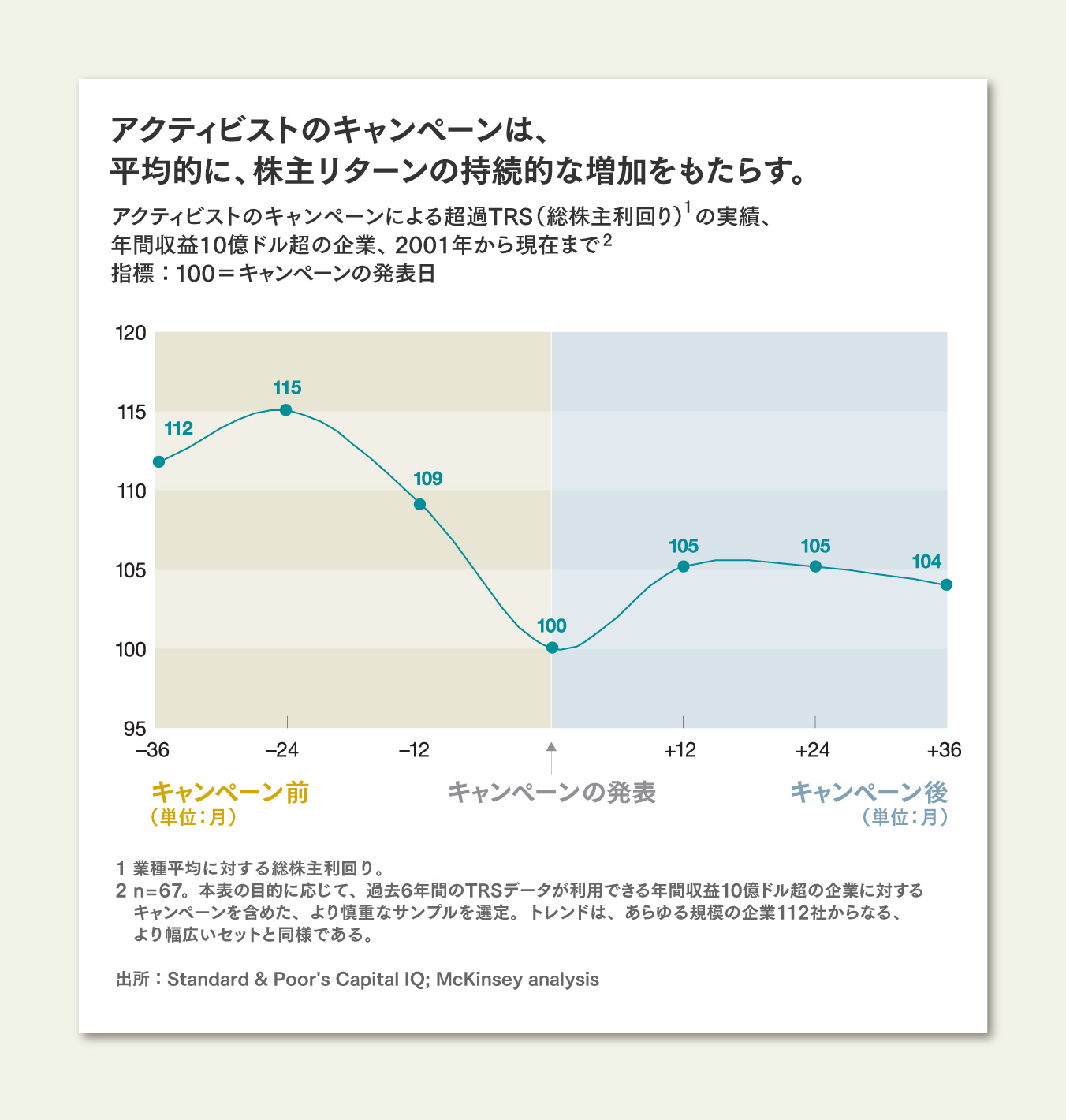

また、株主は概して恩恵を受けている。アクティビストによって過去10年間で米企業に発動されたキャンペーン1400件のうち、400件を対象にした私たちの分析では、取得可能なデータがある大企業のうち、アクティビストのキャンペーンは標的企業の業績の下降軌道を転換させるとともに、最低36ヵ月間継続する株主への超過リターンを生み出した(図表1参照)[注2]。

図表1

国際的に見ると、他国でも同じような結論に至っている[注3]。この点は、アクティビストをめぐる世論の転換と一致している[注4]。

現在では、アクティビストのキャンペーンが――たとえば、戦略とオペレーションの改善、取締役会の強化、または短期業績に対する圧力の緩和にまで――及ぼしうる、プラス効果に対する認識の高まりを私たちは目にしている[注5]。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)