-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

約2年前のニコンは、株価が解散価値を下回るという経営不振に喘いでいた。しかし、戦略的IRマネジメントの導入を機に全社的な構造改革を断行。約1年で株価が35%上昇するという成果につながった。

ベイン・アンド・カンパニー パートナー

一橋大学法学部卒業、コロンビア大学経営大学院修士課程(MBA)修了。三菱商事、ボストン・コンサルティング・グループを経てベインに参画。17年以上にわたり、テクノロジーを中心とする様々な業界において、事業ポートフォリオ改革、株主価値向上、デジタルマーケティング、営業改革・生産性向上、買収・合併(M&A)、買収後の経営統合(PMI)といったコンサルティング活動に携わっている。コーポレートファイナンスや新興国戦略に関連する経験も豊富。

多くの企業は、インベスター・リレーションズ(IR)を一方通行の活動ととらえている。通常は自社の内在価値を伝えることに集中し、形式的な四半期/年間の業績報告に力を注ぐ。実際に、意思決定、戦略、業績の改善を目指す双方向の対話の一環として、投資家からインプットを受けるというやり方を実践している企業は驚くほど少ない。

ベイン・アンド・カンパニーが最近、大手グローバル企業の幹部51人を対象にIRマネジメントの手法を調査したところ、彼らの大半が少なくとも月に1回投資家とコミュニケーションの機会を持ち、投資家をグループ分けしてコミュニケーションの力点を変えていた。しかし、IRと戦略部門を連携させて、投資家からのフィードバックを最大限に生かすための正式な仕組みを導入していたのは、わずか3社だった(本記事末の補足説明1を参照)。

多くの企業が、物言う投資家の台頭や、デジタル化の破壊的進展の中で企業幹部が直面する不確実性に機敏に対応しているこの時代にもかかわらず、これは意外な状況だ。

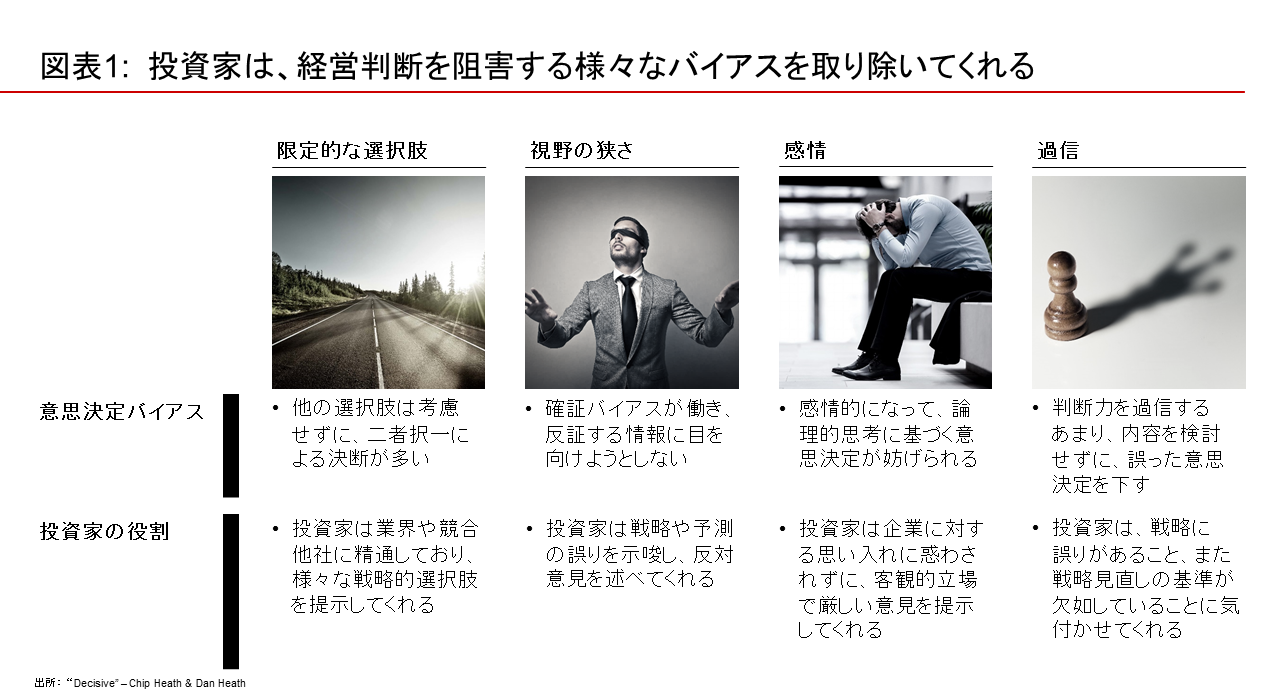

投資家は、資本を提供してくれるだけでなく、経営判断を阻害する様々なバイアス――自分に都合の悪い情報が見えなくなってしまう思い込みバイアスや、論理的な意思決定を妨げる感情バイアス、自信過剰など――を取り除いてくれる貴重な戦略的リソースとして活用することができる。なぜなら投資家は、戦略や重要な仮説に対して、より客観的な立場で反対意見を出すことができるからだ(図表1)。

100年企業ニコンが迎えた存亡の危機

世界有数の長寿ブランドの1つとも言えるニコン。しかし同社は2016年に存亡の危機に陥っていた。100年の歴史を持ち、高級カメラの代名詞と見なされている同社だが、スマートフォンの普及により中核事業の形勢は悪くなる一方だった。2012年をピークとして売上は低迷、利益は減少し、株価は解散価値を下回る水準まで落ち込んだ。そんな時期に新たにCFOに就任したのが、岡昌志氏である。

岡氏は長年金融業界で経験を積み、三菱UFJ銀行傘下の米ユニオンバンクのCEOとして米州事業の改革と再編で重要な役割を担った人物である。キャリアを通じてコミュニケーションを重視してきた同氏は、ユニオンバンクの取締役会(主に独立社外取締役で構成されている)や米国の規制当局との間にオープンで透明性のある関係を築き、ユニオンバンクの復活と変革につながる戦略的コミュニケーションを実践した。同氏はニコンでも同じような手法で変革を実現できると考えた。

岡氏は規制当局と密に連携する代わりに、今回はそれとはまったく別の、しかも同じくらい意外性のある相手、すなわち投資家を活用するという大胆な手段を講じた。投資家なら、業界情報に精通した信頼性の高い情報源として、ニコンの事業の何がまずいのか、どのような変革を実施すべきかについて貴重な助言を与えてくれるはずだというのが同氏の読みだった。

大口の機関投資家には深い洞察力、独自の分析、競合他社との接点があり、そして何よりも利益にしっかりフォーカスした判断力を持っている。そこで、ニコンの現在および過去の有力な大口投資家の意見を聞く機会を設け、ニコン株を購入、保持、売却した理由に耳を傾けた。そしてニコンの経営をどう見ているか、という本質的な点についても尋ねた。すると、経営陣にとっては衝撃的な答えが返ってきた。

例えば、ニコンは不振に終わった四半期の業績報告書に、「市場の縮小傾向は間もなく底を打ち、当社の利益は改善すると考える」という短いコメントを添えていた。まるで数十年前のコダックを思わせるような予測である。そこで、過去に同社の大口投資家だった人物にフィードバックを求めたところ、この投資家は「ニコン経営陣の言う長期的な見通しは妄想だ」と述べ、「こういう発言を聞くたびに、ニコンの経営戦略がいかに後手に回っていて、業界トレンドを的確に把握できていないかに愕然とする」と続けた。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)