-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

CO2排出量における競争優位を確立する

米国、欧州、その他の地域において、政策立案者は、生産者のCO2排出量が地域によって異なることを認識している。そして、政治家はその差異に基づいて規制を策定する傾向を強めている。その例としては、EUの炭素国境調整措置や米国の外国汚染課金法案に見られるような、製品に組み込まれた排出量に応じた輸入関税の導入、EUのバッテリー規制に見られるような高排出製品に対するカーボンラベルの義務づけ、そして低排出製品を優遇する公共調達規則の策定が挙げられる。

これらの規制を機能させるためには、正確かつ監査可能な製品レベルの炭素会計システムが必要である。これは、従来の財務会計や原価会計と同様に、各製品や在庫ロットごとに固有の会計情報を作成するものである。

筆者の一人が共同開発した「E負債アルゴリズム」(E-liability algorithm)は、グローバル経済全体において段階的に厳格な炭素会計を可能にする手法であり、複雑なサプライチェーンにおいても適用が可能である。この手法には、企業内部およびバリューチェーン全体の管理者に対して、生産方法の脱炭素化を進め、排出量において競争優位を築くための、タイムリーかつ意思決定に資する情報を提供できるという利点もある。

現在、民間および非営利セクターの多くの組織が、E負債アルゴリズムを試験的に導入しており、それを世界的な炭素会計の標準として採用する動きが加速している。このアルゴリズムは、サプライチェーン内の各事業体が、自身の活動による直接排出量を算出するよう分散化されており、これらの排出量は発生源で監査されたうえで、環境台帳に記録される。その他のサプライヤー関連の排出量は、従来の財務会計における在庫原価の算出や移転と同様のプロセスによって算定される。これらの数値は業界平均に基づくのではなく、具体的な数値であるため、改善の基礎となるベースケースを提示することが可能である。

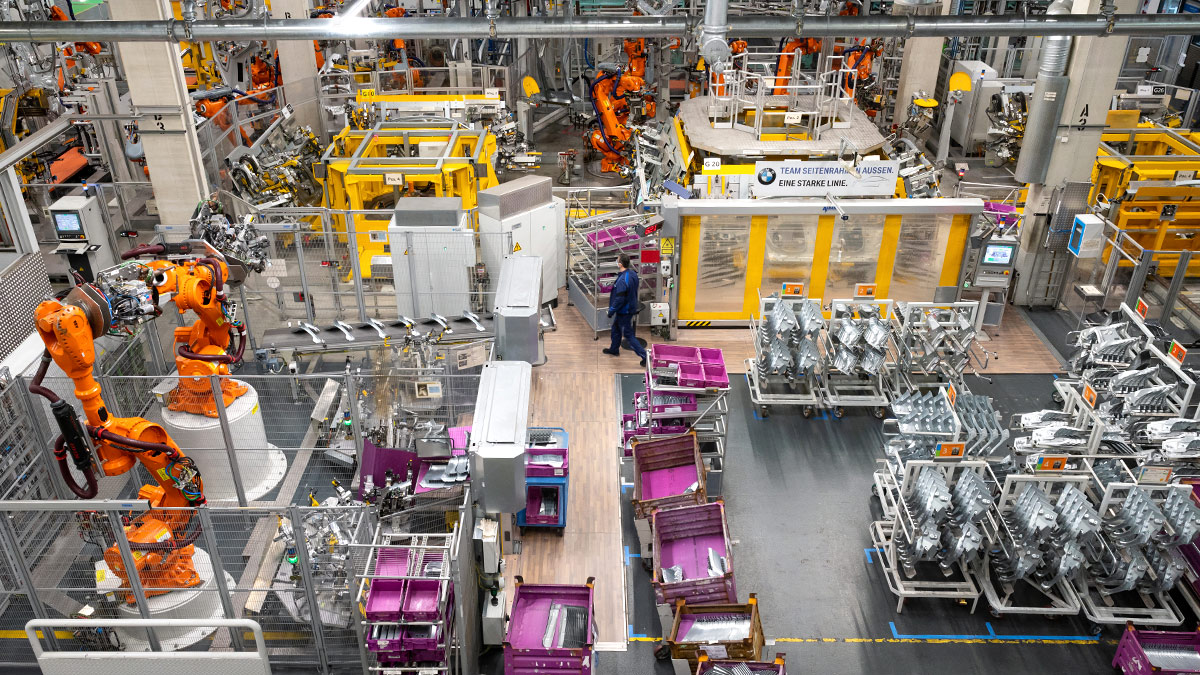

このアプローチを導入する企業にとって重要な課題の一つは、主要なサプライヤーが、自社が供給する製品に組み込まれた排出量を算出する能力を持っていない場合に、どのように対応するかという点である。ドイツ・バイエルン州に本拠を置く巨大自動車メーカーBMWは、このアプローチの導入初期にこの課題に直面した。カーボンエコノミーにおいて、排出量における競争優位を早期に構築しようとする企業にとって、BMWの経験から得られる教訓は極めて有益である。

BMW「キドニー・グリル」のパイロット

BMWが具体的かつ正確な製品レベルの炭素会計を導入した最初の部品の一つが、同社の電気自動車「iX」シリーズに搭載される象徴的なラジエーター「キドニー・グリル」である。

広く使用されているにもかかわらず、このBMWのキドニー・グリルは、サプライヤーと明確に共同開発された高度にカスタマイズされた部品である。このグリルに用いられるプラスチックおよび塗料は、車両の使用期間中、空力的負荷の大部分を受けながらも、構造的および美的特性を維持できるよう、特別に配合されている必要がある。

BMWがこのグリルを製品レベルのCO2フットプリント計算のパイロット対象として選定したのは、この部品が完全に第三者から調達されているわけではなく、社内で製造されている一方で、多数のサプライヤーと密接に協力して製造されており、サプライチェーンが強固な製品炭素会計に効率的に取り組む方法を学ぶうえで、好適な事例となるためである。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)