-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

競争優位性の視点から強みを探る

前回見てきたように、時価総額世界1位を誇るエヌビディア(NVIDIA)は、売上の面でも利益率の面でも、半導体業界のライバルであるインテルを圧倒しています。一方のインテル(Intel)は、2020年代までは高利益率を維持していたものの、この5年のうちに急激に利益率を落としてしまいました。

エヌビディアとインテルの業績について、前回は両社の財務情報をもとに分析を進めてきました。本稿では切り口を変えて、この半導体業界の新旧王者を、市場環境の変化と企業における能力(ケイパビリティ)という観点から考察してみたいと思います。

企業の競争優位性を説明する経営理論としては、大きく分けて2つのアプローチがあります。一つはマイケル E. ポーターが提唱するポジショニング派であり、もう一つはジェイ B. バーニーらによるケイパビリティ派です。

ポジショニング派の視点では、自社が「どの業界で戦うべきか」を慎重に選び、業界構造を深く理解することが競争優位を築くカギだと説明されます。一方、ケイパビリティ派の視点では、自社独自の強みをいかに構築し、それを市場環境の変化に応じて活用するかが肝要になります。

ポジショニング派:魅力的な業界ではやがて超過利潤がなくなる

まずはポジショニング派の視点で見ていくことにしましょう。ポーターを筆頭にしたポジショニング派の競争優位論の考え方は、経済学をベースにしています。経済学では、魅力的な業界には多くの企業が参入するため、やがて超過利潤がなくなっていくものと考えられています。

たとえば、タピオカが一時期流行った際には、雨後の筍のようにタピオカ店が増えました。その主な理由は、タピオカの原価が比較的低いため儲かりやすいうえに、“インスタ映え”のするタピオカは若者の需要を取り込める期待があったからだと思われます。

しかし、タピオカ店が増えて競争が激化してくると、次第に値下げなどが行われ、結果的に利益率は下がっていきます。このように、利益を生みやすいという点で魅力的な業界では、徐々に超過利潤がなくなっていくと考えられるのです。

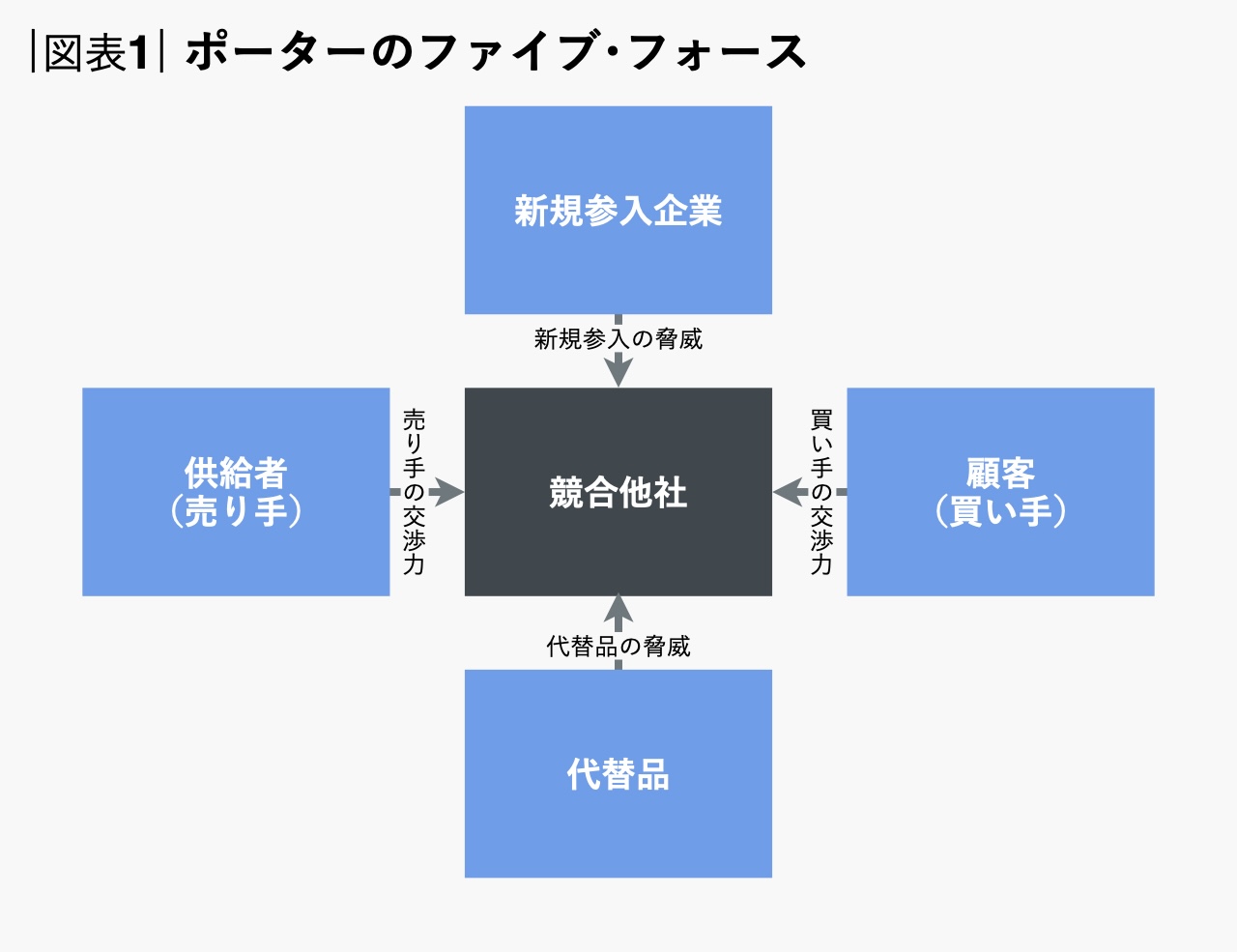

これらの考えを体系的にまとめたものが、ポーターの「ファイブ・フォース」です。この理論は、5つの力(フォース)により、業界の超過利潤がなくなることを示すものです。その5つの力は以下のとおりです。

出所:マイケル E. ポーター『新訂 競争の戦略』(1995年、ダイヤモンド社)をもとに編集部作成。

- 新規参入の脅威:新しい競合企業が業界に参入することによる圧力

- 買い手の交渉力:顧客が価格や取引条件に対してどの程度交渉力があるかの圧力

- 売り手の交渉力:供給者が価格や条件をどの程度コントロールできるかの圧力

- 代替品の脅威:他の製品やサービスが顧客の需要を奪う圧力

- 競合他社:同業他社間の競争の激しさ

このような状況において、ポーターは超過利潤を維持するための企業戦略として、「差別化」「コストリーダーシップ」「ニッチ戦略」をとることで競争優位を確保できると主張しています。

ファイブ・フォースは業界全体の収益性を評価するためのフレームワークであり、個別企業の競争優位性を説明するものでは必ずしもありませんが、その前提に立ちながらもこのフレームワークを用いて個別企業の競争環境を分析することで、その企業のどこに強みや弱みがあるのか、手がかりをつかむヒントになります。

そこで以下では、エヌビディアとインテルが半導体業界内でどのような立ち位置を占めているのかを、ファイブ・フォースのフレームワークを活用しながら見ていくことにします。

インテルとエヌビディアでは強みが違う

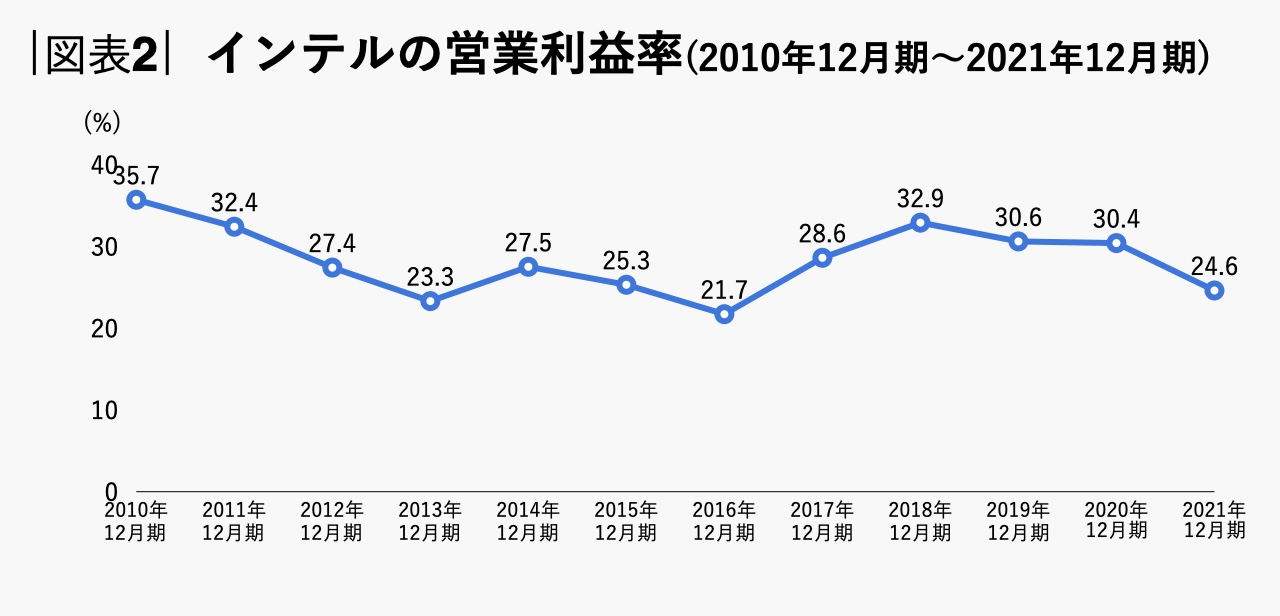

インテルは、マイクロソフトのWindows OSとともに「ウィンテル」(Wintel)体制を組むことで、長年競争優位を維持してきた(ファイブ・フォースの圧力に耐えてきた)といえます。この「ウィンテル」こそがインテルの差別化戦略であり、誰も真似することのできないものでした。当時のインテルの競争優位性が盤石であったことは、一貫した営業利益率の高さが如実に物語っています。

出所:finboardおよびインテル 2010年12月期~2021年12月期form10-kより筆者作成。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)