iStock/Thomas De Wever

-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

サマリー:店舗型のディスカウントストアを展開するウォルマートとコストコは、本来的に利幅の狭い業界にあっても優れた業績を挙げ続け、屈指の時価総額を誇っている。前回は、両社の損益計算書に注目しながらそれぞれがいかに異なる競争力を築いているかを見てきたが、貸借対照表に目を転じると、実はウォルマートとコストコには共通する強みもあることがわかる。本稿では、両社の「資金繰り力」を分析し、その巧みな財務戦略が生み出す競争優位性を明らかにする。

▶前回記事「“小売りの巨人”ウォルマートも思わず模倣したコストコの賢い収益戦略」を読む

買掛金の多さは何を意味するのか

前回は、ウォルマートとコストコという店舗型のディスカウントストアを展開する小売業界の二大巨頭を比較しながら、主にそのビジネスモデルや戦略の違いを見てきました。

ですが、両社には共通点もあります。実はこの共通点こそが、ウォルマートとコストコが株式市場で高く評価される理由でもあるのです。

それは端的にいうと、「流動比率の低さ」です。

流動比率とは、財務的な健全性を評価する際によく使われる指標で、「流動資産÷流動負債」で計算されます。流動資産はざっくり1年以内に現金化できる資産のこと。流動負債は、ざっくり1年以内に支払いが発生する負債を意味します。

流動比率が100%を超えていれば「1年以内に支払いが発生する負債」よりも「1年以内に現金化できる資産」のほうが多いことを意味しますから、それだけ財務的に安定していると判断できるわけです。

通常、流動資産は150%以上が望ましく、200%あると理想的といわれています。つまり、1年以内に現金化できる資産が、1年以内に支払いが発生する負債の1.5〜2倍ほどあれば望ましい状態だということですね。

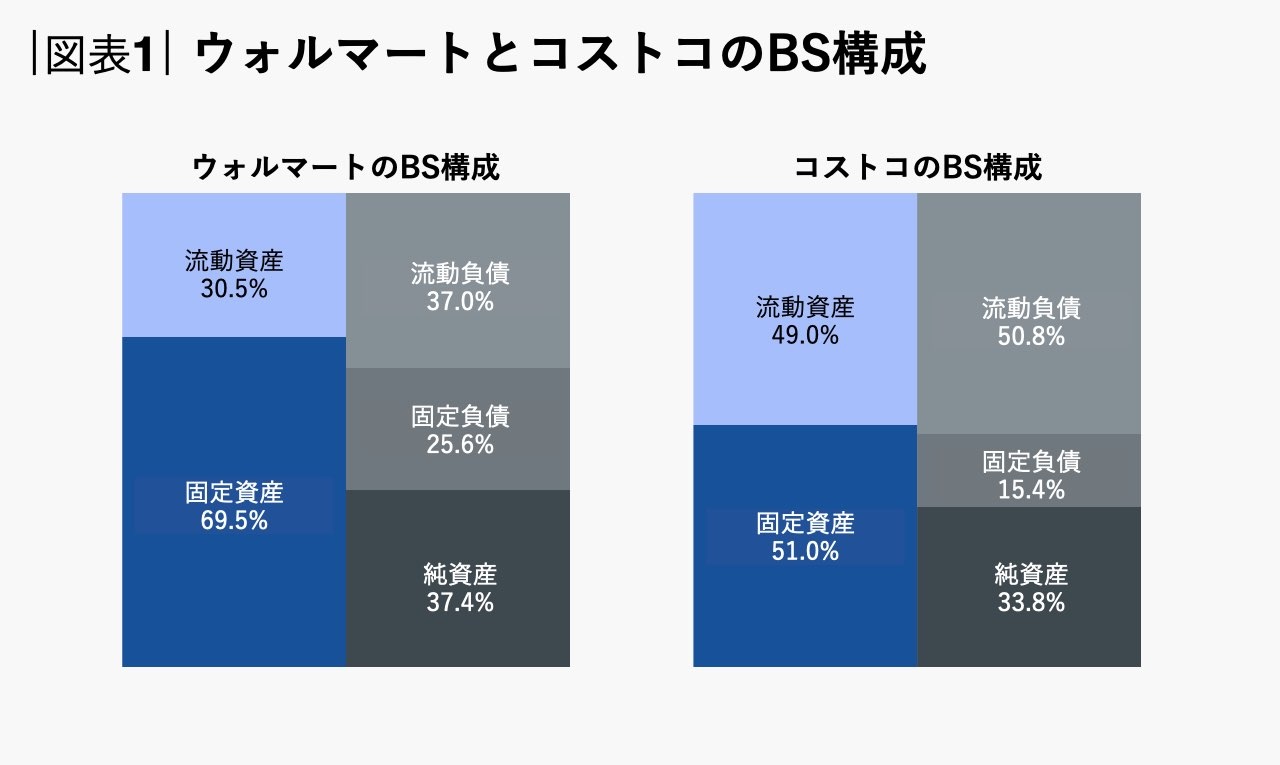

では、ウォルマートとコストコの流動比率はどうなっているのでしょうか。図表1は両社のBS(貸借対照表)を図解したものです。

拡大する

出所:ウォルマートの2024年1月期Annual Report、およびコストコの2024年9月期Annual Reportより筆者作成。

出所:ウォルマートの2024年1月期Annual Report、およびコストコの2024年9月期Annual Reportより筆者作成。

ここから流動比率を計算すると、

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)