-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

企業は意思決定にデータをどう使うべきか

筆者らは2025年3月の記事(日本版は2025年4月に掲載)で、不確実性のただなかで企業が最良の意思決定を行うために、ニュースの見出しではなく客観的な経済データに注目する必要があると指摘した。それはいまも変わらない。ただし、この半年の間に経済を取り巻く課題は変化しており、短期および長期の計画を立てる際に注視すべきデータも変わってきている。

まず、データの信頼性について考えておきたい。8月1日、トランプ大統領は労働省労働統計局(BLS)の局長エリカ・マッケンターファーを解任した。月次の雇用統計で通常行われている修正作業が、政治的理由で「不正に操作された」と主張したのだ。しかし、雇用統計が不正に操作されている証拠は存在しない。むしろ、この解任は、今後データが政治的理由で操作されたり、公開に制限がかかったりするのではないかという疑念を呼び起こしている。

もっとも、労働統計局のデータをあからさまに改竄することは困難である。データの作成には数多くの専門的な公務員が関わっており、研究者やエコノミストなど、この情報を追跡している人々に気づかれずに改竄することはまず不可能だ。現時点において、政府の経済データは引き続き信頼に値すると考えられる。したがって本稿も、企業が最良の意思決定を行うための正確かつ利用可能な情報源として、引き続き有効であるという前提で議論を進める。

企業が現在、直面している喫緊の課題には以下のようなものがある。

・消費者と労働市場は持ちこたえているのか。

・関税の打撃はどの程度か。

・米連邦準備理事会(FRB)が独立性を失っていることなど、米国の政治的安定性へのリスクを市場はどのように織り込んでいるか。

・投資家はドルから離れつつあるのか。

労働市場の現状

3月の記事では、労働市場が悪化しているかどうかを判断する材料として、労働市場のデータに言及した。それらの指標(たとえば新規失業保険申請件数)は依然として有効である。雇用の伸びが鈍化し、経済が減速しているという示唆もある。しかし、それは大規模な国外追放措置や移民減少の影響とも考えられ、実際の判断は難しい。7月の雇用統計で雇用者数の伸びは予想を大きく下回ったが、失業率は大きく上昇しておらず、4.2%という低い水準に留まっている。

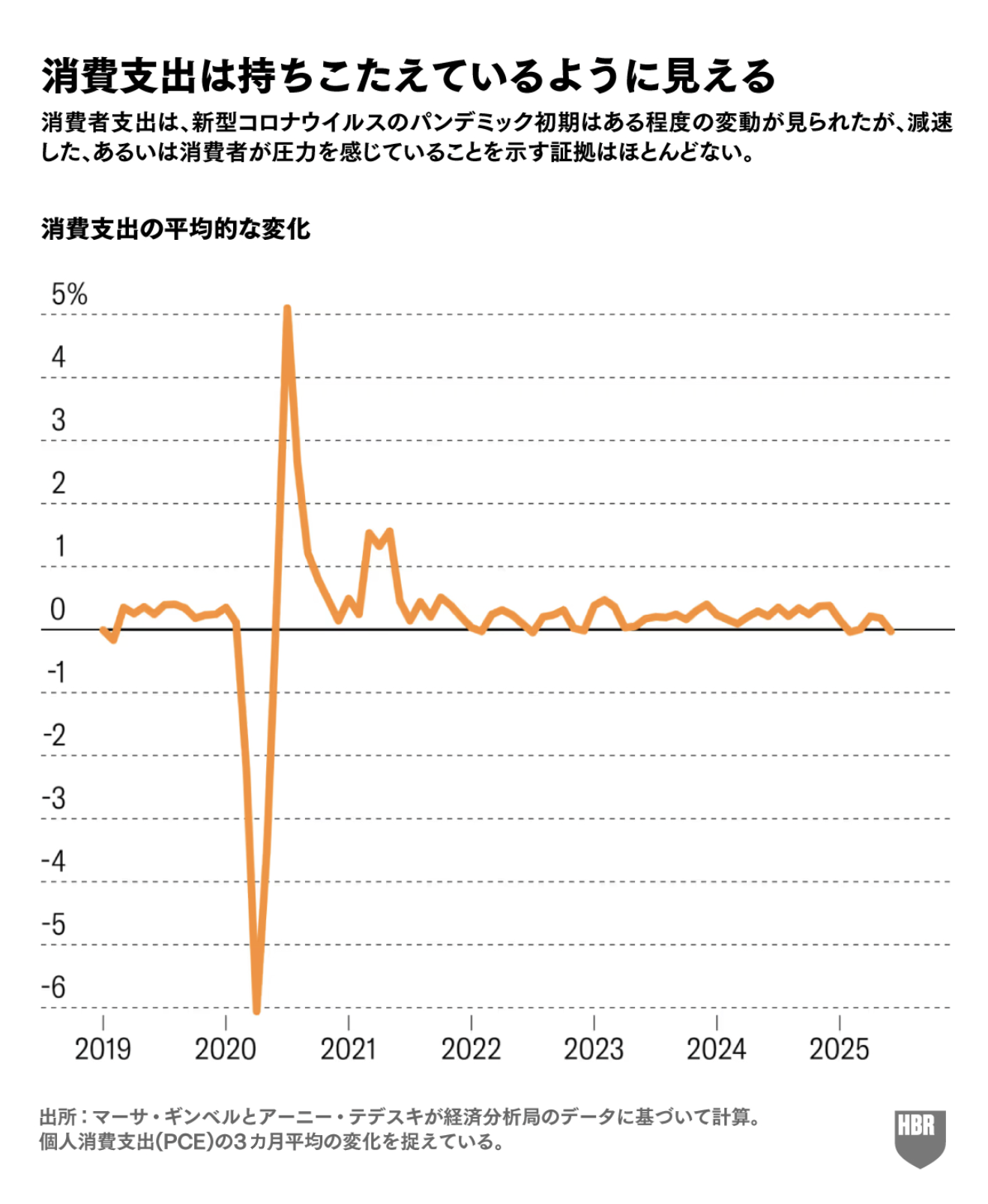

消費者の動向も注視する必要がある。政府の公式データでは、消費者支出(個人消費)は新たな関税が発効する直前の数カ月は先行きの不透明感から変動が激しかったものの、その後は堅調に推移している。筆者らが市場調査企業NIQ(ニールセンIQ)の消費支出データを分析した最近のレポートでも、消費支出が減速し始めている、あるいは消費者の負担感が高まっている兆候は確認されなかった。ただし、消費支出が米国経済の主要な牽引役であることを踏まえて、継続的な監視が重要である。

関税のコスト

経済が直面している逆風の一つは、言うまでもなく関税である。ただし、関税に大きな注目が集まっているが、現時点でその影響が全面的に表れているわけではない。実効関税率は、トランプ政権の関税措置がすべて実行された場合に筆者らイェール大学予算研究所は約20%と予測しているが、6月の時点で約10%に留まった(編集部注:7月に20%を超えたという国際商業会議所(ICC)の試算もある)。その理由の一つは、輸入業者が関税免除の対象国をより多く活用していることだ。特にカナダからの輸入はその傾向が顕著で、1月は輸入品の79%が関税を免れていたが、6月には92%に達している。実効関税率を注視することは、関税が経済に完全に「織り込まれる」までどの程度、余地が残されているかを把握するうえで重要である。

中央銀行の独立性

米連邦準備理事会(FRB)の政治化が長期金利上昇の一因になっているかについても議論が続いている。短期金利(すなわち今後数年の金利)はFRBの政策行動に直接的な影響を受けるが、長期金利はインフレやリスクに対する期待に大きく左右される。投資家が、FRBがFF金利(フェデラルファンド金利)や公定歩合を引き下げると予想すれば、短期的には借り手に課す金利(連邦金利に上乗せされる金利)を引き下げる一方で、長期的には利下げがもたらすインフレに備えて金利を引き上げる可能性がある。

FRBの理事の構成を変えようという最近の動きを考えると、この問題を注視することはとりわけ重要である。FRBの独立性が攻撃されていると市場に受け止められれば、期待インフレ率の上昇につながりかねない。

投資家と米ドル

ここ数カ月、米国債の10年物と2年物の利回りの差(いわゆるイールドカーブの「長期部分」)は拡大している。これは短期的な資金調達コストが長期的なコストに比べて相対的に低いことを意味する。ただし、依然として歴史的な基準の範囲内にある。

同様に、4月にはトレーダーが米国債とドルから資金を引き揚げる「米国売り」の動きが話題になった。確かにドルの価値はやや下落し、トレーダーが米国株や米国債を売却している可能性を示唆しているが、ドルの価値は歴史的な基準に沿っている点は留意すべきだ。

ただし、最近の米国債10年物利回りが示すように、国債利回りが上昇しているにもかかわらずドルが堅調さを欠く、あるいは逆にドルが下落しても国債利回りが下がらない状況は異例である。トランプ米大統領が世界各国に相互関税を課すと発表した4月2日の「リベレーション・デー」(解放の日)前後に両者の連動が「崩れた」ことは、米国経済の成長や財政の見通し、さらには今後のドルの役割に対して市場の懸念が高まっていることを一部反映している可能性がある。また、FRBが利下げを進めるなかで長期金利が上昇している点も異例で、海外投資家のあいだでリスク懸念が強まっていることを示すもう一つの兆候であり、この指標を注視する必要がある。

* * *

全体として、経済情勢は筆者らが3月に指摘したところから大きく変わってはいない。ニュースの見出しは大げさだが、米国経済はいまのところ着実に前進している。しかし、実効関税率が示すように、経済は不確実性や政策変更を完全には吸収しきれていない。企業が感情ではなく現実に基づいて判断を下そうとするのであれば、経済データを注意深く追跡することが引き続き重要である。

"The New Economic Data Companies Need to Be Watching," HBR.org, September 02, 2025.

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)