-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

国内アパレル競合との比較で見るファストリの強み

前回は、株式会社ファーストリテイリングがこの10年間で売上高、営業利益ともに大きく伸ばしてきたこと、その主な要因は海外店舗の拡大と、値下げを控えたことによる利益率の改善にあることを見てきました。

本稿ではまず、国内のアパレル企業と比較しながら、ファーストリテイリングのビジネスモデルを深掘りしていくことにしましょう。

ファーストリテイリングの特徴として挙げられるのが、SPA(Specialty store retailer of Private label Apparel)と呼ばれるモデルです。

SPAとは、商品企画・素材開発から生産管理、在庫・物流、店舗およびECでの販売までを一気通貫して自社主導で設計し、サプライチェーン全体を最適化する業態を指します。中間マージンを抑えられるだけでなく、需要変動に合わせて生産量や投入時期を調整しやすく、品質・価格・供給のバランスを取りやすい点が強みです。

ファーストリテイリングの場合、定番商品を軸にしつつも、販売データをもとに色別・サイズ別の動きを細かく捉え、どの程度の追加生産をするか、どの国・どの店舗にどれだけ送るかといった意思決定を機動的に行うことで、欠品と過剰在庫の両方を抑える運営につなげています。この在庫数の精度向上と、前回見てきた「ブランドに対する支持」とが組み合わさることで、値引きに頼らない商売への転換を図り、定価販売比率を高めやすい構造になっているのです。

では次に、ファーストリテイリング傘下のユニクロやジーユー(GU)がポジショニングする低価格帯の市場で競合するワークマン、しまむらと比較しながら、ファーストリテイリングのビジネスモデルの特徴を浮き彫りにしていくことにします。

ワークマンは、作業服を起点に、機能性・実用性を前面に出した商品で支持を広げてきた企業です。近年では一般向けのカジュアル領域(アウトドア・スポーツ等)にも力を入れており、用途がわかりやすい商品設計と価格の納得感で顧客から支持を得ています。

一方のしまむらは、国内の郊外立地を中心に多店舗展開し、ファミリー層向けの実用衣料を幅広く扱うアパレル小売です。手に取りやすい価格帯と店舗網の強さで安定的に集客しています。

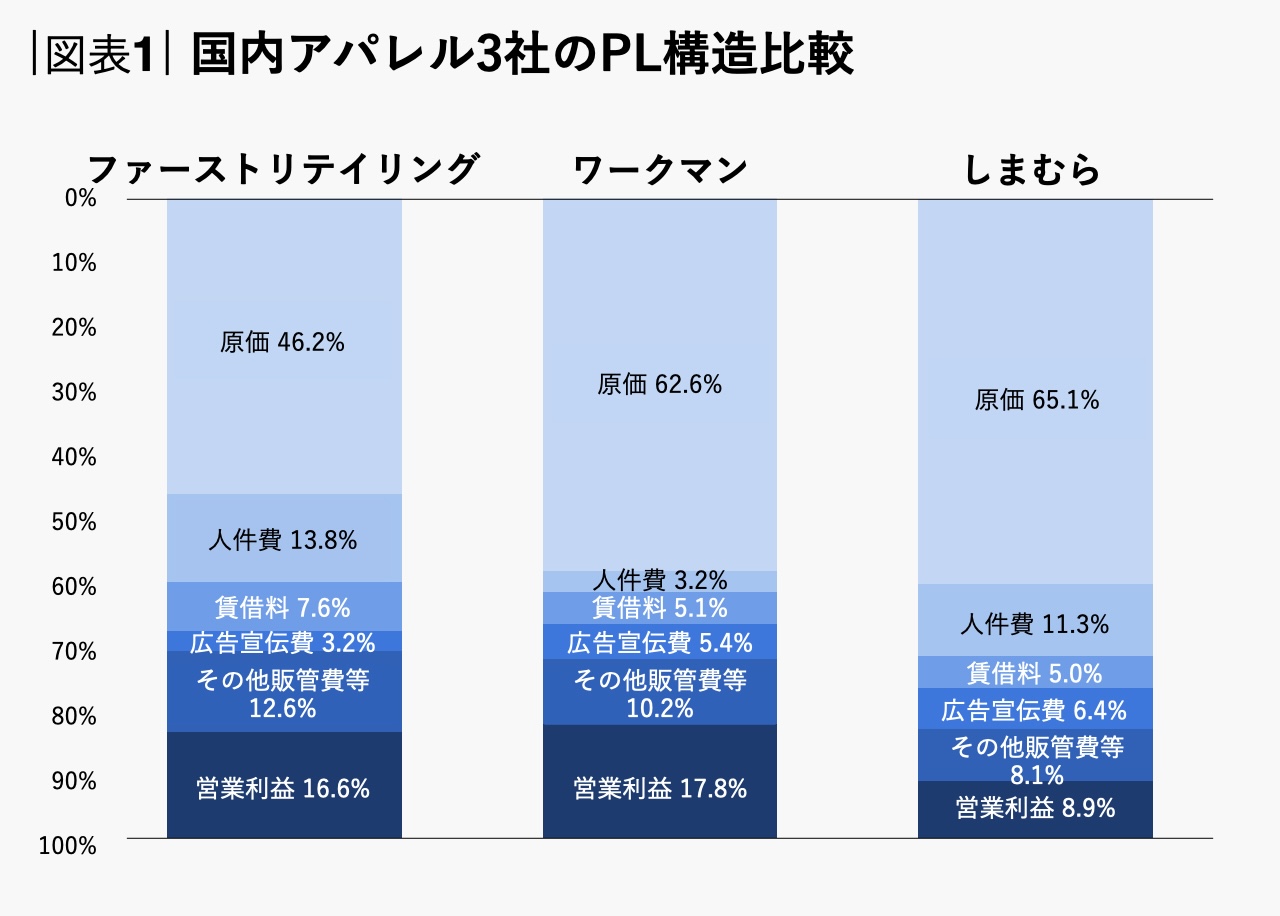

ファーストリテイリング、ワークマン、しまむらのPL(損益計算書)構造を比較すると図表1の通りです。

出所:ファーストリテイリング 2025年8月期有価証券報告書、ワークマン 2025年3月期有価証券報告書、しまむら 2025年2月期有価証券報告書より筆者作成。

このグラフを見ると、同じ「手頃な価格帯」で戦うライバル同士でも、利益の出し方は3社で異なることがわかります。

ワークマンは、ファーストリテイリングと比べて人件費やその他販管費が低く抑えられています。その理由は、ワークマンではフランチャイズ比率が92.7%と高いためです[注1]。フランチャイズ店の場合、店舗運営コストの多くは加盟店の負担になるため、相対的に本部の人件費や販管費が軽くなります。それゆえ、ワークマンの営業利益率は他の2社と比べて高く見えやすいのです。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)