-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

キャッシュフロー計算書では、企業が安定、成長、リストラのどのパターンに近いか見えてくる。ソフトバンクとドコモの戦略は営業活動、投資活動、財務活動の3つのキャッシュフローにどのように現れるのだろうか。

企業の動きをつかむ「キャッシュフロー計算書」

西山茂(にしやま・しげる) 早稲田大学ビジネススクール教授。早稲田大学政治経済学部卒。米ペンシルバニア大学MBA修了。監査法人ト-マツ、㈱西山アソシエイツにて会計監査・企業買収支援・株式公開支援・企業研修などの業務を担当したのち、2002年より早稲田大学。2006年より現職。学術博士(早稲田大学)。公認会計士。

前回は、貸借対照表からソフトバンクとドコモの状況をみてきた。その中で、ソフトバンクが大型買収によって純資産比率の低下やデットエクイティレシオの上昇など、財務的な安全性が低下してきていることや、のれんなど買収に絡む無形固定資産が急拡大し、買収の成果を出すことが課題だということが分かってきた。一方でドコモは圧倒的な財務の強さを保ち、資産は平均的な構成となっていること、などが見えてきた。

今回はキャッシュフロー計算書をもとに、それらの原因となったソフトバンクの大型買収をはじめとする企業の動きが、営業活動、投資活動、財務活動のそれぞれのキャッシュフローにどのように表れ、また、安定、成長、リストラのどのパターンに近くなっているのかを見ていこう。

キャッシュフロー計算書の読み方

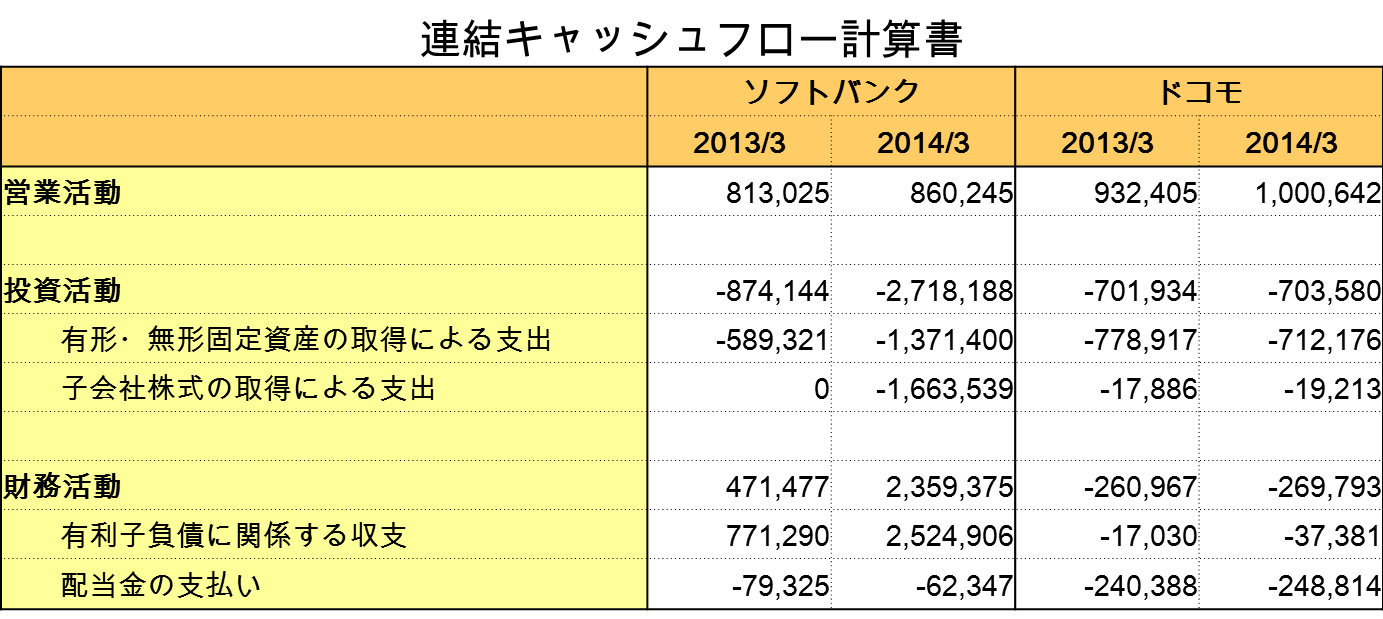

キャッシュフロー計算書は、キャッシュの流れをベースに企業の動きを集計したものである。事業から儲けたキャッシュフローを意味する営業活動からのキャッシュフロー、設備投資や買収といった事業投資や有価証券の購入といった財務投資に関係するキャッシュの動きを集計した投資活動からのキャッシュフロー、企業に資金を提供している株主や銀行などとの資金のやり取りを集計した財務活動からのキャッシュフローの3つに分けて集計されている。(図表参照)

図表

このうち、営業活動は儲けている会社が多いので普通はプラスである。投資活動は、投資をするとマイナス、設備や事業、また有価証券の売却をするとプラスになるが、一般に投資の方が多いので全体としてはマイナスとなっていることが多い。一方で財務活動は、成長ステージでは資金が必要なので増資や借入金の増加などでプラスになり、安定期に入ると資金的な余裕が出てくるので配当や自社株買い、また借入金の返済などでマイナスとなることが多い。

キャッシュフロー計算書を分析する場合は、営業活動、投資活動、財務活動の3つのキャッシュフローの関係を見ることが有効だ。一般に、安定期にある場合は、営業活動の稼ぎが多く、投資活動はその中で行い、財務活動では余った資金を配当や自社株買いなど株主への儲けの還元に使うことが多い。その結果、営業活動はプラス、投資活動はマイナス、財務活動はマイナス、といった組み合わせになりやすい。

次に成長ステージにある場合は、営業活動の稼ぎはあっても、投資活動に多額のキャッシュをつぎ込み、財務活動では足りない分を増資や借入によって集めることが多い。その結果、営業活動はプラス、投資活動はマイナス、財務活動はプラス、という組み合わせになりやすい。

さらに、リストラクチャリングを行っている場合は、営業活動では稼いでいても、投資活動では設備や事業の売却によってキャッシュを回収し、その2つの活動で生み出したキャッシュを財務活動で借入金や社債の返済に使うことが多い。結果として営業活動はプラス、投資活動はプラス、財務活動はマイナスという組み合わせになりやすい。このように3つの活動のキャッシュフローの関係から、企業の動きが見えてくる。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)