非財務情報(サステナビリティ情報)開示要求の高まり

最近、企業にとって大きな関心事項に機関投資家の動向がある。従来、投資先を選定する際、収益力を優先する傾向が強かったが、これに「サステナビリティ」の観点を組み入れることで、企業の意思決定をより持続可能な方向に促すとともに、運用成績の向上を目指そうとする動きが広まっている。

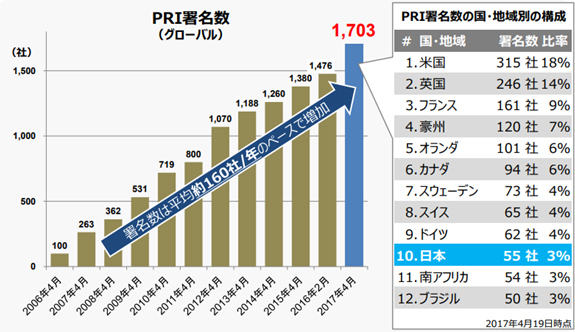

<ESG投資>

「ESG投資」がそれに該当し、環境(Environment)、社会(Social)、ガバナンス(Governance)の3つの観点を重視して投資対象の企業を選別することをいう。ESG投資は、短期的な経済的利益を追求するだけでなく、環境および社会関連の課題への配慮を欠かさず、ステークホルダーとともに中長期的な成長基盤を確立することが、企業の安定経営に不可欠であるとの考え方に立脚している。

ESG投資の市場規模は、過去10年間で欧米を中心に拡大してきた。2006年に国連環境計画(UNEP)および国連グローバルコンパクト(UNGC)がESGへの配慮を投資プロセスに組み入れることを約束した「国連責任投資原則(PRI)」を策定し、主要機関による署名が着実に広がってきた(下図参照)。2015年には日本の年金積立金管理運用独立行政法人(GPIF)もPRIに署名した。

<価値協創ガイダンス>

企業の持続的成長を目的とした「ESG投資」への関心の高まりを踏まえ、2017年5月、経済産業省が、企業による中長期的な企業価値を高めるため指針として「価値協創のための統合的開示・対話ガイダンス(以下、価値協創ガイダンス)」を公表した。

この価値協創ガイダンスは、企業と投資家が情報開示や対話を通じて相互理解を深め、持続的な価値協創に向けた行動を促進することを目的として策定された。価値協創ガイダンスの利用を通じて、企業経営者が自らの経営理念や戦略を投資家により正確に伝えられるようになり、また、投資家には中長期的な視点で企業を評価し、投資判断を行うようになることを意図している※1。

<非財務情報開示に関するEU指令>

EUでは非財務情報の開示を大手企業に対して義務化している。欧州委員会は2014年にEU指令「非財務情報開示に関する指令」を採択し、域内の500人超の従業員を有する「公共の利益に関わる法人(Public Interest Entities:PIE)」を対象に、環境、社会、雇用、人権、腐敗や贈賄の防止に関する企業の方針、方針実施の結果などの非財務情報の開示を義務づけた※2。

続く2017年6月には、欧州委員会が「非財務情報の報告ガイドライン(Guidelines on non-financial reporting)」を発表し、法的拘束力を持たないものの、企業による環境および社会に関する非財務情報の開示方法に関する指針を提示した。当ガイドラインは、企業活動の透明性を向上させ、企業競争力を高めるために作成された※3。

<国連持続可能な開発目標(SDGs)>

国連では、2015年、持続可能な社会を実現するために必要な行動指針として2030年までの17の目標と169のターゲットからなる「持続可能な開発目標(SDGs)」を採択した。

SDGsは、ミレニアム開発目標(MDGs)を基に策定されたが、途上国だけでなく、先進国にも積極的な行動を促している点が特徴となっている。また、設定された169のターゲットのモニタリングは、原則として各国政府によって実施されるものの、その達成には民間企業による貢献が期待されている※4。

このため、サステナビリティ関連の取り組みに積極的な企業は、自社の事業活動を通じてSDGsの目標達成に貢献すると表明している。SDGsは、企業が関連ステークホルダーとの連携を深めつつ、共通価値を一緒になって実現していくための課題を特定するのに役立っている。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)