(3)資産特殊性(asset specificity)

さらに、非常に重要なのが資産特殊性だ。これは2社のビジネス関係において、一方の企業のビジネスに不可欠な「特殊な資産・技術・ノウハウ・経営資源」などが、もう一方の企業に蓄積されることを指す。先の例なら、GMにとって不可欠な「クローズドな車体をつくるプレス技術・ノウハウ」が、フィッシャーボディに蓄積されていったことがそれに当たる。結果、急激な需要変化に対して、GMは過度に同社に依存せざるをえなくなり、フィッシャーボディは交渉上有利になっていったのだ。

ビジネスでは、「特定の取引相手にのみ有用な、特殊な資産・技術・知識・立地」などがあることは多い。皆さんの中にも、「自社のビジネスに必要な技術・ノウハウが外注先に溜まってしまい、結果として外注先が交渉上有利になった」という経験を持つ方もいるのではないだろうか。

ITアウトソーシングは、その典型だ。企業が社内システムをITベンダーに外注する時は、社内の様々な情報をベンダーに提供する必要がある。また、ITシステムはそのクライアント企業・事業部向けにカスタマイズされることも多く、中身は複雑で、クライアント企業だけでハンドリングできるものではない。結果、しばらく経ちクライアント企業がシステムを更新したい時にそのベンダーに見積もりを出してもらうと、前回よりもはるかに高い金額を要求されることがある。

驚いて他のベンダーに切り替えようとしても、すでに社内の重要情報が当該ベンダーに蓄積されているし、そのベンダーによってカスタマイズされた複雑なITシステムが組み込まれているから、結果そのベンダーに高い金額を払って再発注せざるを得なくなるのである。

(広義の)経営学には、情報技術(IT)ビジネスを研究する management of information systems という一大分野がある。この分野の主要研究トピックは、ビジネスプロセス・アウトソーシング(BPO)などのITアウトソーシング戦略だが、その説明には大抵TCEが使われる。

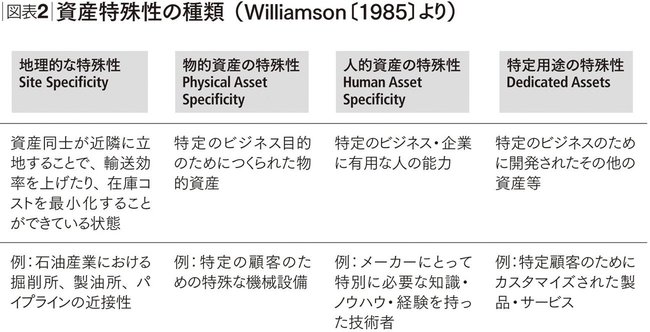

図表2

図表2はこの資産特殊性(あるいは広範に「関係特殊性」〔relational specifi-city〕という)の例をまとめている。ぜひご自身のビジネス取引に当てはめて考えていただきたい(※2)。

(4)機会主義(opportunism)

最後に、この3条件の背後にある大前提として、フィッシャーボディが、「取引相手の足下を見るような会社である」ということもある。このように相手を出し抜いてでも自分を利する行動を、「機会主義的な行動」(opportunistic behav-ior)と呼ぶ。

ここで強調したいのは、機会主義的な行動はあくまで人・企業の合理的な意思決定として生じるもので、けっして善・悪といった倫理的な問題ではないことだ。経済学ディシプリンでは、人・企業は合理的に行動することが前提だ。

したがって、先の3つの条件が揃えば、どの企業も「自社のために相手の足下を見る」可能性はある。少なくとも経済学ディシプリンでは、その可能性を前提に理論が組まれている。

さて、ホールドアップ問題が生じている時(生じる可能性がある時)、企業はどうすべきだろうか。一つの賢明な判断は、当然ながら取引相手のビジネスを自社で内製化することだ。企業内部に取り込めば、ホールドアップ問題やそれを防ぐための大量の契約策定・交渉のコストが必要なくなるからだ。市場ベースの取引を企業に「内部化」(internalization)することで、取引にかかる様々なコストを解消することができる。

その一手段として、取引相手を買収するという選択肢もある。実際、先の例ではこれ以上フィッシャーボディにホールドアップされ続けることを深刻にとらえたGMが、1926年に同社を完全買収している(※3)。GMは市場取引を諦め、クローズドな車体製造を内部化する決断をしたのである。

これがTCEから得られる最も中心的で、かつ最も重要な命題である。すなわち、「市場でのビジネス取引において、(1)不測事態の予測困難性、(2)取引の複雑性、(3)資産特殊性、の3条件が高い時は、市場での『取引コスト』がかかりすぎるので、むしろ取引相手のビジネスを自社内に取り込んでコントロールすべき」ということなのだ。

【動画で見る入山章栄の『世界標準の経営理論』】

取引費用理論(TCE)

エージェンシー理論

情報の経済学

【著作紹介】

世界の経営学では、複雑なビジネス・経営・組織のメカニズムを解き明かすために、「経営理論」が発展してきた。

その膨大な検証の蓄積から、「ビジネスの真理に肉薄している可能性が高い」として生き残ってきた「標準理論」とでも言うべきものが、約30ある。まさに世界の最高レベルの経営学者の、英知の結集である。これは、その標準理論を解放し、可能なかぎり網羅・体系的に、そして圧倒的なわかりやすさでまとめた史上初の書籍である。

本書は、大学生・(社会人)大学院生などには、初めて完全に体系化された「経営理論の教科書」となり、研究者には自身の専門以外の知見を得る「ガイドブック」となり、そしてビジネスパーソンには、ご自身の思考を深め、解放させる「軸」となるだろう。正解のない時代にこそ必要な「思考の軸」を、本書で得てほしい。

お買い求めはこちら

[Amazon.co.jp][紀伊國屋書店][楽天ブックス]

※1 ウィリアムソンは一連の著作の中で、unforeseen contingencies(不測事態の予見困難性)とほぼ同義でuncertainty(不確実性)という言葉を使っている。しかし、本書では第10章で紹介するリアル・オプション理論でuncertaintyの概念を使うため、区別を明確にする意味でunforeseen contingenciesを使うことにする。

※2 これら3条件に加えて、(ウィリアムソンを中心に発展した)以前のTCEでは「取引の連続性」(frequency)がホールドアップ問題を高める条件に入っていた。例えばGMとフィッシャーボディの例なら、もし取引が1回きりで済むなら(例えば1年で終わるなら)、GMはフィッシャーボディに足下を見られても多少我慢すればいいだけだが、この状況が今後も続きそうなこと(取引が連続しそうなこと)がGMにとってホールドアップをより深刻にさせたからである。しかし近年は、取引の連続性はむしろホールドアップの可能性を下げる効果があるとも主張されており、ウィリアムソンも最近の著作では、連続性をホールドアップの要件に挙げなくなってきている(Tadelis, S. & Williamson, O. E. 2012. Transaction Cost Economics, The Handbook of Organiza-tional Economics, edit. by Robert Gibbons and John Roberts, Princeton University Press.を参照)。したがって、本章でも連続性をホールドアップの条件には含めない。

※3 Klein(1988)によると、GMは契約当初からフィッシャーボディに60%の出資を行っていて、ホールドアップ問題が深刻化してから残りの40%を追加買収した、というのが正確な事実のようである。しかし、ホールドアップや垂直統合の本質的な議論を説明するには大きな影響はない、と筆者は理解している。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)