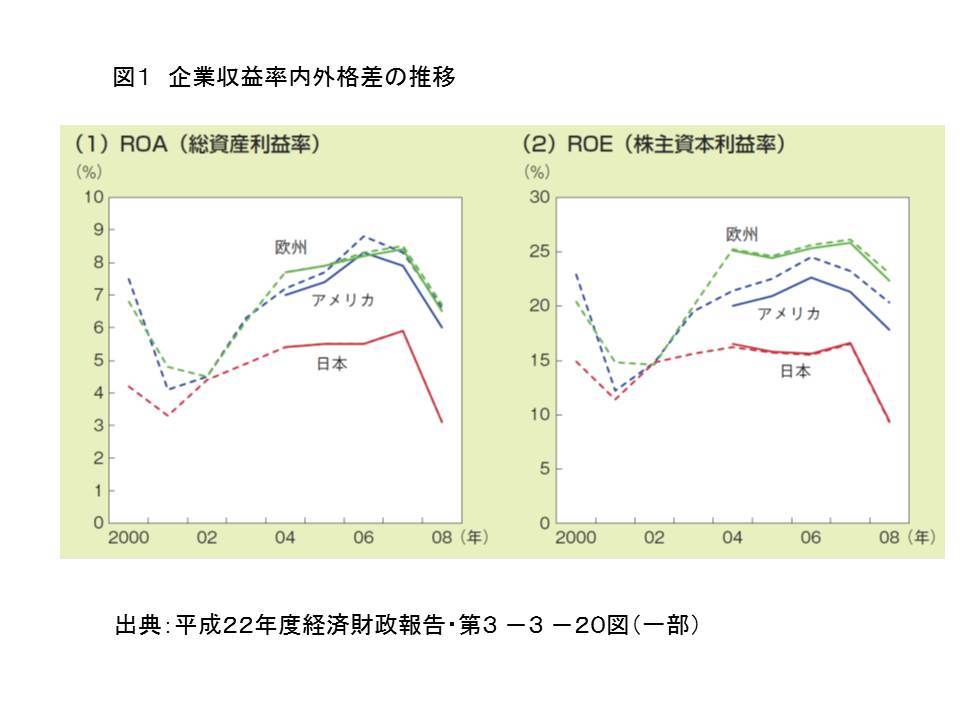

それではROAの国際比較を行った結果を概観してみよう。この問題を早くから指摘していた平成22年度の政府年次経済財政報告では、図1のようなグラフを示して、日本企業のROAとROEがともに欧米企業のそれと比較し約3%程度の幅で低水準に推移してきたことを指摘している。すなわち、伊藤レポートに改めて指摘されるまでもなく、日本企業の特性は何よりもそのROAの低さであり、日本の低いROEはその反映の一つに過ぎないということ自体は、日本のエコノミストたちの常識でもあったわけだ。

写真を拡大

図1

図1

もっとも、こうした数字だけで日本企業を低パフォーマンスと決めつけることはできない。何度も議論してきたリスクの問題を別としても、日本と米国あるいは欧州は産業の立地条件が違うということも関係あるかもしれないからだ。たとえば、海外から原材料を輸入し精製加工した製品を輸出することを主としている国は、純粋のアイディアや感性から価値を作り出すような産業が主体になっている国よりも、平均的にみた資産収益率は低くなりがちだろう。これは産業特性の違いであって、企業パフォーマンスの違いではない。言い換えれば、いくらコーポレート・ガバナンスを強化しても逆転できるような違いではないのである。

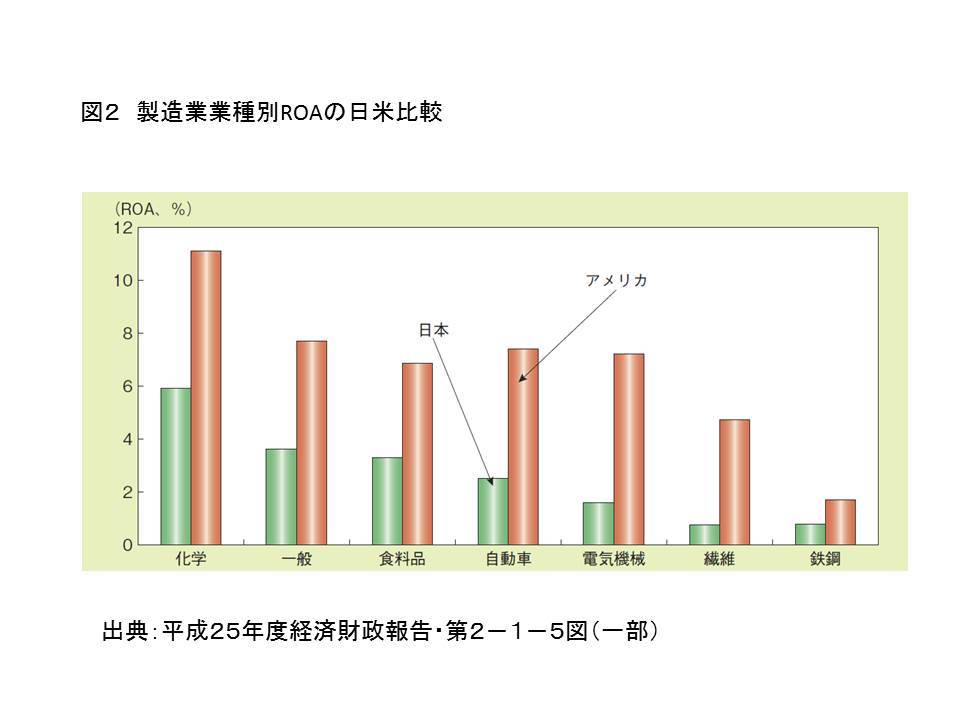

しかし、これは日本の企業人にとってはやや残念な結果かもしれないが、産業別にみたROAを日米比較しても、やはり大きな差が存在するのである。こちらは、平成25年度の年次経済報告に印象的なグラフが掲載されているので、これを図2として紹介しておこう。こうした図を見れば、日本企業の低収益性は単なる産業構造の差だけではない、やはり企業ガバナンスを含む経営体質の問題がもたらしたものという気がするかもしれない。だが、そう結論付けるのも早計なのである。

写真を拡大

図2

図2

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)