-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

日本企業のROEは米国に比べて低く、その改善が急務であるという意見もある。このような格差が果たして本当に問題なのか、最終回ではこの問題を考える。

ROAにおける日米格差

岩村 充(いわむら・みつる)

日本企業が経済の成熟度としては似通った状況にあるはずの欧米企業に比べ、その収益力という点で大きく見劣りするということは、従来から多く指摘されてきた。しかし、この問題を、ROEという指標と日本企業のあり方全般についての問題意識に結び付けて論じることで、各方面に大きなインパクトを与えたのは、取りまとめに当たった伊藤邦雄一橋大学教授の名を取って伊藤レポートとも呼ばれる経済産業省プロジェクトの報告書「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」だろう。このレポートでは、2000年から2010年までの日本企業のROEが中央値で4.97%であったのに対し、米国は7.72%だったというような数字をあげて、その改善が急務であると説いている。

今回は、こうした収益率における内外格差の存在をどう理解すべきかについて考え、連載を締めくくることにしよう。

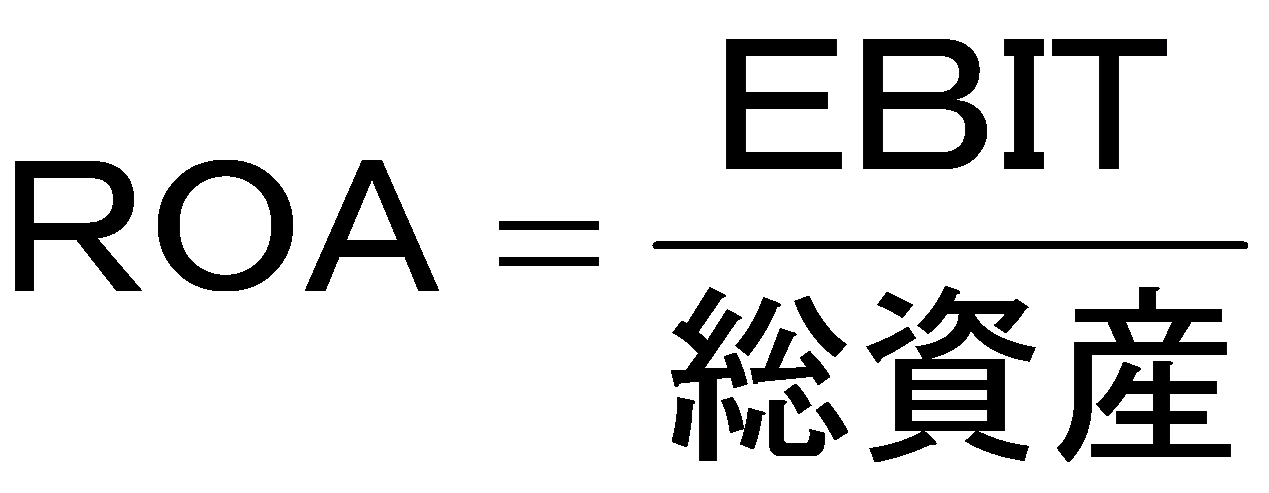

まず、企業の収益性を考えるための指標に何を使うかを整理しておこう。収益性指標としてのROEの問題点についてはこれまでの連載で述べたので、繰り返す必要はないだろう。ROEは、リスクを考慮していない一方でレバレッジを効かせた後の数字であり、株式投資家にとっては重要な指標ではあるが、企業活動の本質的なパフォーマンス指標としては使いづらいからである。したがって、企業の収益性を比較するときにはROA(Return On Assets)と呼ばれる指標を使う方が一般的であろう。改めてROAの定義式を書いておこう。

ここでEBITとは、Earnings before Interests and Taxes、つまり「税引前当期利益に支払利息を差し戻したもの」という意味だが、そう考えないで「営業利益に受取利息を加えたもの」と考えてもらっても構わない。要するに、ROAとは、企業が保有する全部の資産(使用総資本)を元手に、どのくらいのリターンを得ているかを測る指標なのである。外部債権者に支払われるリターンと株主に帰属するリターンの合計額なのだから、これこそが「パイの大きさ」であり、レバレッジつまり梃子の効果を使う前の企業の本質的な収益を測るのに近いものと言ってよいと思われる。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)