スタートアップの主流はKPI管理

BSCのように比較的網羅的に、企業経営の多面的な側面をバランスよく数値で把握する方策を検討することは、事業環境の不確定性が高く、また組織の形が刻一刻と変化していく急成長企業には馴染まない。よりシンプルかつ、重要な経営指標のみに注力した数値管理を行い、それ以外の要素は機動的かつ属人的に処理することがより効率的となるだろう。

特にスタートアップ企業は、不確実性の高い事業領域において少数精鋭で事業展開を行うため、重要業績指標管理(KPI: Key Performance Indicators)を基軸として事業運営を行う利点が大きい。実際、より創発的な戦略が重要となり、流動性の高い市場環境で経営を行うスタートアップでは、KPIやメトリクス管理(評価尺度管理) 、あるいはKGI(Key Goal Indicators)やSF(Success Factors)という言葉とともに、重要業績指標管理の考え方(以下、KPI管理) が一般化している。

多種多様な経営数値のうち、財務的指標のみに限らず、自社にとって最も重要な経営指標に焦点を当てた経営が望ましいとする考え方は、のちにマッキンゼー・アンド・カンパニーのマネージングディレクターとなる ロナルド・ダニエルの、1961年の記事[注23]に源流がある。ダニエルが“Success Factors”(成功要因)と表現した考え方は、その後、管理会計の原点とも言えるロバート・アンソニーの1965年の著作にも“Key Variables” (重要変数)という表現で取り入れられている。

KPI管理をどのように定義するかは、依然として多様な議論が混在する[注24]。だが、重要数値管理の考え方はどれも、1992年から提唱されたBSCと同様の目的、すなわち戦略と数字をつなぎ合わせることで経営効率を改善するという目的を共有している。

一つ異なるのは、KPI管理は企業業績を示す指標をバランスよく収集・評価するのではなく、業績に最も大きな影響を与える重要な変数群、特に企業業績に対する先行指標に着目し、それを重点的に管理することで経営を効果的に改善する点である[注25]。

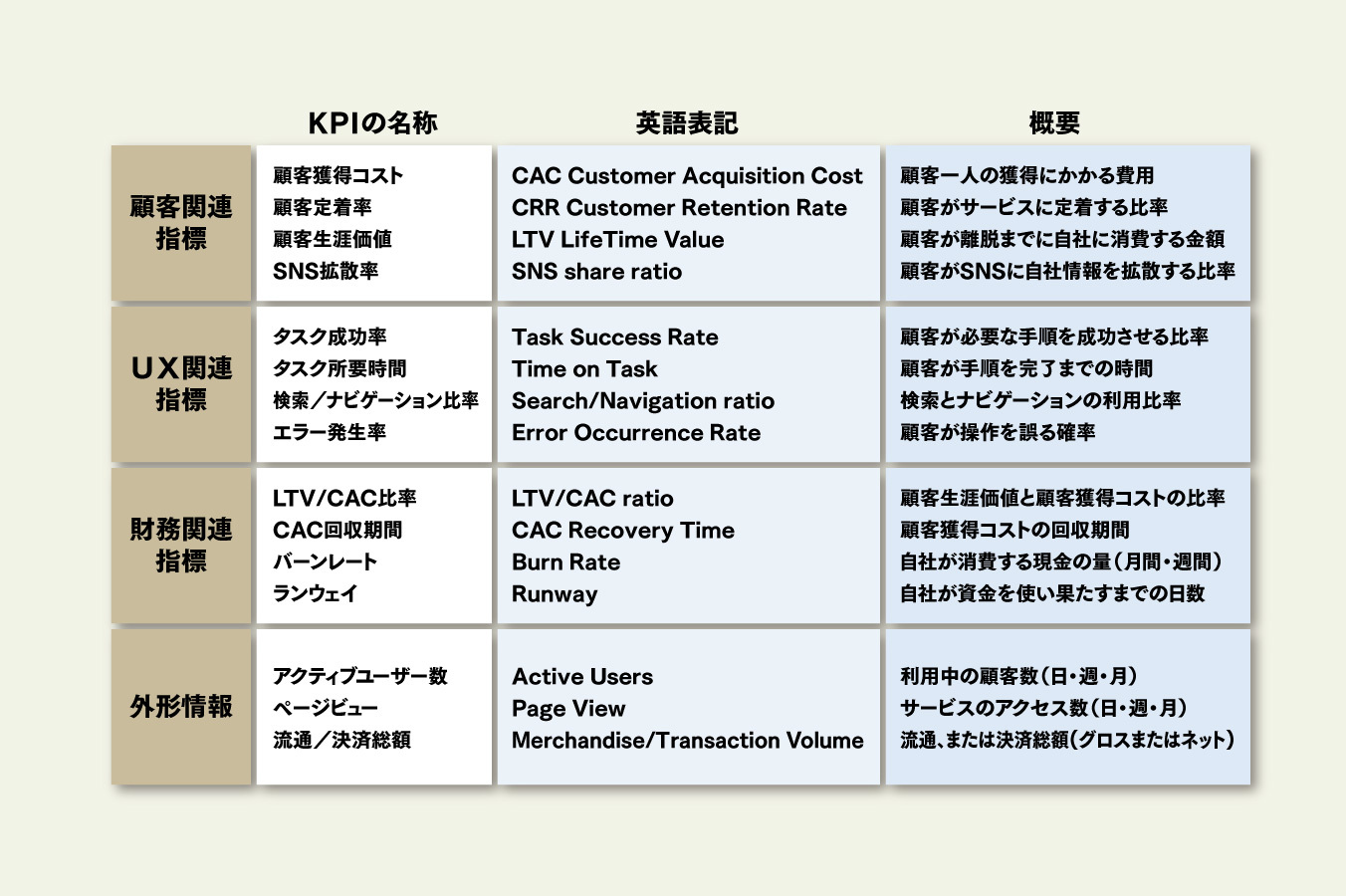

たとえば、インターネット関連のスタートアップ企業で典型的に用いられるKPIは表2で示されるような指標である。ここでは、顧客関連、サービスや商品のUX関連、財務関連、そして事業の外形的な状況を把握するための指標が特に用いられている 。

表2:スタートアップで用いられるKPIの例

出典:筆者作成

誤解されやすいが、こうしたKPIを独立した変数として解釈することは誤りである。それぞれのKPIは、自社の事業の特性や、自社の戦略が最重要視する要素に基づいて論理的に接合され、構造化される必要がある。

たとえば、オンライン・レシピサイトのクックパッドは、ユーザーストーリーに基づいたKPIを設定している[注26]。同社では、自社を利用するユーザーの活動を1)記事の発見、2)記事を読む、3)記事の評価、4)記事の回遊、5)サイトの評価の5段階に切り分けている。すなわち、自社の顧客のコア体験を「記事を読む」と定義し、そのそれぞれのステップごとに負うべき指標を設定して、その改善の成果を数字で判断できるように構造化している。

クックパッドはまた、それぞれの各ステップに対して、1)Page view、Unique User、2)スクロール数、読了率、滞在時間、3)いいね数、ツィート数、はてブ数、4)回遊率、5)公式Facebookいいね数をそれぞれKPIとして設定している。そのうえで、個別の改善施策をGithubのIssue機能で管理し、各施策のリリース後には、それぞれのKPIがどう変化したかを即時に確認、検証できる体制を構築している。

このように、それぞれのKPIを独立した変数として扱うのではなく、事業の重要なプロセスの流れの一部として捉えることは、定石として極めて有効である。たとえば、顧客の視点によるプロセスの構造化では、500 Startupsのデイブ・マクルーアが2007年に発表したAARRRフレームワーク[注27]がよく参照される。これは、顧客との関わりを獲得(Acquisition)、活性化(Activation)、継続(Retention)、紹介(Referral)、収益(Revenue)の5段階に切り分ける考え方であり、クックパッドが導入した考え方と同じ方向の構造化といえる。

顧客の視点としてKPIを構造化する以外にも、製品・サービスごとに切り分けたKPIの構造化を進める例もある。また、研究開発を重点とする企業においては、研究員の生産性や活動をKPIの重点項目とする企業も見られる。このように、KPIの構造化には一様の答えはなく、それぞれの企業の戦略とビジョンに基づき独自に編成されるべきである。

KPIによる事業管理とは、事業の根幹を成す事業プロセスを構造的に把握し、その状況を代表できるごく限られた数の数値情報(すなわちKPI)を継続的に収集する経営手法である。KPI管理は、戦略の前線での適切な実行とその継続的な刷新を実現することを目的とする、戦略と数字をつなげる打ち手なのである。

KPI管理のカギは

組織的なすり合わせの継続にある

当然ながら、KPI管理を導入し、それを更新し続けることは簡単ではない。特にKPIの構造化は、担当者一人でも、経営者一人でも行うことができない。KPI管理を導入し、それを継続的に効果的なものとするには、全社的な取り組みが必要となる[注28]。なぜなら、どのKPIを重視するのか、それぞれのKPIをどのように論理的に接合するかは、それぞれの企業の戦略や方針に大きく影響されるからである。

これらをどう構造化するかという議論を取りまとめるには、意思決定と利害に関わる多数の意思を統一する必要がある。KPI管理は、単に論理的に数値を接合するのではなく、意思決定者一人ひとりが合意できる最適な論理構造と、数値のゆらぎに対する正しい理解を醸成することが必要となる。

では、こうした利害の統一をどのように行えばいいのだろうか。

たとえば、オンライン・フリーマーケット・アプリのメルカリは、DAU(1日当たりアクティブユーザー数)、新規インストール数、新規出品数、継続率、出品率、購入率、商品購入金額、新規顧客獲得数、CPI(新規顧客獲得効率)、ROAS(広告費用対効果)、LTV(顧客生涯価値)などの典型的なKPIを採用している[注29]。

同社がLTVの改善を目標値としてKPIを再編成しようとしたとき、その構造化をどのように行うかという困難に直面したという[注30]。たとえば、新規ユーザーと既存ユーザーに切り分けるのであれば、その区分(例:常連・初心者)の差異を重要視することとなる。また商品ごとに切り分けるのであれば、その区分(例:高価格/低価格、新品/中古品)が判断の軸となる。したがって、KPIは論理的に正しい因果関係で接合されるだけでは不十分であり、意思決定者の納得感があり、その企業の戦略の方向性と整合性のある構造を持つ必要があった。

メルカリは、こうした論理構造を議論してKPIを構造化するため、取締役、執行役員、プロデューサー、データサイエンティストが集まる1泊2日の合宿を行い、「納得感」のあるKPI管理を完成させた[注31]。意思決定と利害に関わる関係者を一堂に集め、時間をかけて納得感を醸成できるまでとことん議論を重ねることで、数値を経営判断に活用する体制を再整備したのである。

経営陣がトップダウンでKPIを定めてしまえば、その意図が現場に十分伝わらず、また当事者意識を持って担当者がその数字を扱うのは困難であろう。逆に、それぞれの担当者が別々にKPIを検討しては、それらをつなぎ合わせた際の全体像が、戦略とビジョンと同じ方向を向かなくなる危険性がある。

KPIを設定する作業自体が、組織の構成員の方向性を統一させる側面もある。これは、BSCの導入プロジェクトが組織にもたらす影響と似ている。数値を組織に導入する過程そのものが、個々人の中に暗黙的に眠っていた理解や常識が可視化され、組織全体が一つにまとめるのである。

もちろん、どれだけの困難を得てKPI管理を導入したとしても、それは長く続く旅路の出発点にすぎない。KPI管理を実践するうえで、意思決定者と利害関係者の意識をすり合わせる活動は、企業が変化を続ける限り、永続的に継続する必要がある。

2013年に『Lean Analytics』[注32]を出版したアリステア・クロールとベンジャミン・ヨスコビッツは、事業を共感(Empathy)、定着(Stickiness)、拡散(Virality)、収益(Revenue)、拡大(Scale)の5つの段階に切り分ける[注33]。 そして、スタートアップはこの5つ段階ごとに、比較しやすく、理解しやすく、比率や割合で表現される、行動に直結したKPIを選択し、注力すべきだという。

これはすなわち、組織が最重要視すべきKPIは、その状況が変化するたびに変わるため、その変化に合わせて組織はKPI管理を絶えず見直す必要があるという主張である。特に成長する組織では、KPI管理は刷新され続けなければならない。いったん設定したKPIの構造や、その確認と検証のプロセスも、企業のステージが進むごとに見直し、必要に応じて再編成することが求められる。さもなければ、賞味期限の切れたKPIが組織を誤った戦略に導いてしまうだろう。

戦略と数字をつなげるためには、個々の数字の因果を構造的に把握し、それを組織的な取り組みで導入し、さらに継続的に見直すべきである。これは平坦な道のりではない。しかし、それに成功すれば、他者がまだ見ぬ情報を片手に、迅速かつ的確な戦略的意思決定を行うことができるはずだ。

PL責任の明確化と権限移譲

このように、スタートアップ企業のように、限られた事業領域において、限られた人員が事業に関わるのであれば、KPIの論理構造は比較的シンプルな構造に収まる。そこで最も困難なのは、組織を一体にまとめることであり、絶えず移り変わる事業環境と自社の組織構造に対して、適切なKPI管理の刷新を続けることである。

他方、組織がより複雑化し、事業規模が拡大し、複数の事業や無数の製品群を保持する企業となれば、財務会計上の数値と管理会計上の数字をより明示的に切り離し、各事業、機能の責任者が全社の方向性の基づいた意思決定を行うように誘導する必要が生まれる。

コストセンター、たとえば総務、人事、経理の責任を持つマネージャーは、単に自分に割り当てられた予算を消化するという発想ではなく、その予算をより効率的に活用するよう誘引づけられる必要がある。また、プロフィットセンター、すなわち営業部隊やオンラインストア、販売促進に責任を持つマネージャーは、与えられた経営資源を前提としながらも、それを有効活用する施策を提案する義務がある。そして、コストセンターとプロフィットセンターを統合する責任(PL責任)を持つマネージャーは、両者の調整を図りながら、異なる部署間の全体最適と、異なる時間軸間の全体最適を実現する責務を負う。

こうした異なる責任、権限、義務を持つスタッフが同じ方向性を向くために、KPI管理やBSCの一環として設定される各種指標は、適切に各部署、各個人に因数分解される必要がある。優れた実行を伴う戦略は、個々人に対する動機付けまでが一貫している。企業レベルの達成目標が、各事業、各部署、各チーム、そして各個人に落とし込まれ、それらが相互に矛盾しない。そして、各人がその目標の意義を十分に理解し、また達成を現実的な目標として意識することができている。

各事業、各機能ごとにPL責任を明確化させることは、単に利益計画を達成し、内部統制を補完することが目的ではない。より重要なのは、各事業、機能、個人の業績を評価し、その評価の枠組みを持って行動を一定の方向に動機づけすることである[注34]。

高業績を上げる多国籍企業(例:アップル、レノボ、ユニリーバ、P&G、BP)の多くは、全社の目的と整合性のある動機付けを組織に整備するため、期待された成果を達成できる経営幹部に高額の報酬を支払い、短期間で責任ある立場に昇進させる仕組みを整備している。その報酬体系も、業績に関係なく支給される固定報酬よりも、短期・長期の業績を反映するインセンティブが手厚く支給される設計となっている[注35]。もちろん、期待された成果を上げることができなければ、躊躇なく解任されたり、報酬が引き下げられたりする前提のうえである。

何もしないことが最大のリスクとなるため、こうした条件に置かれた経営幹部は、好調時には積極的に未来に向けた投資を行い、逆に不調時には数字を達成するために可能なあらゆる手段を検討する。当然、成果主義を追い求める副作用があるかもしれない。また、業績不振時にも高額の報酬を受け取ることが問題視される事例も散見される。しかし、数多くの高業績を上げる企業が、明確な成果指標とそれに紐づいた報酬体系により優秀な人材の活用に成功しているのは事実である。

ただし、単に網羅的かつ構造的に、KPIをそれぞれの部署や個人に割り振るだけでは、全体最適の達成に必要な機動的な行動を各個人が果たせなくなる可能性がある。特に、突発的な事象や不確実性の高い事案に対しては、経営陣や本社の主導において機動的にKPIを調整するか、KPIの範囲外から必要な経営資源を投下することが効果的である。

社名は控えるが、経済危機や天災が発生した際に、本社予算を機動的に活用し、競合他社が予算を縮小して販売促進を自粛するなかでも、格安の広告媒体やがら空きの店頭に商品を流し込むべく準備を重ねる企業がある。企業買収のための資金や事業開発のための資金をあらかじめ本社に蓄積し、その獲得に向けて各事業部の創意工夫を競わせる企業もある。戦略的な商品の世界展開のため、各リージョンのPL責任とは切り離して、戦略的な商品の広告宣伝費を配分する企業は多数ある。あえて研究開発予算と人員に余裕を持たせ、それぞれの研究部隊が自由な発想で製品開発に臨めるよう配慮する企業も多い。

重要なのは、BSCやKPIで定義される業績指標を、論理的に組織と個人に割り振ることだけではなく、その配分がカバーできない不確実性や創造性を担保すべく、機動的な予算やその他の経営資源を活用する体制整備である。論理的かつ構造的に設計された数値管理の枠組みと、ビジョンと戦略に基づいて柔軟に活用される経営資源の存在、その両者が揃うことで、複雑化した事業環境における不確実性下において、大規模な組織が繁栄することができるはずだ。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)