イノベーションを創出できる集団に

変わることが必要

――日本の金融機関が「金融機能のエンハンス」を推進する上で、どのような課題があるのでしょう?

森 1つは、日本の金融基幹系システムの外部調達依存度が高いことです。従前より莫大な収益を上げているITベンダーからすれば、既存のビジネスを破壊されたくないという力学が働きがちで、これらの既得収益を破壊するような技術革新を大胆に採用しにくいという構造になっているのではないかと思います。このような状況である一方で、ニューテクノロジーへの対応機能はますます追加していくことになり、金融機関からすると、一見利便性は高くなっているように見えても、追加開発や保守に関わるコストは従前より上がってしまうというケースも見られます。

村上 さらに、金融機関におけるITの位置付けが、ビジネスの「基盤を支えるIT」から、テクノロジー主導でビジネスを作り出す「創造のためのIT」へと変化していることへの対応も課題です。それは、既存の人材・組織を、イノベーション創出型の集団に変えることを意味します。新しいビジネスの創出に向けて未知の領域に果敢にチャレンジする人材や、イノベーションに必要な能力を備えた人材が必要です。こうした人材を揃えるには、これまでの自前主義から脱却し、外部から異能な人材を惹き付け、活躍してもらう土壌を整備しなければなりません。これは、従来型の規模の効率性や安定を最重視してきた発想から大きな転換が求められます。

キャッシュレス化のために

スウェーデンがしたこと

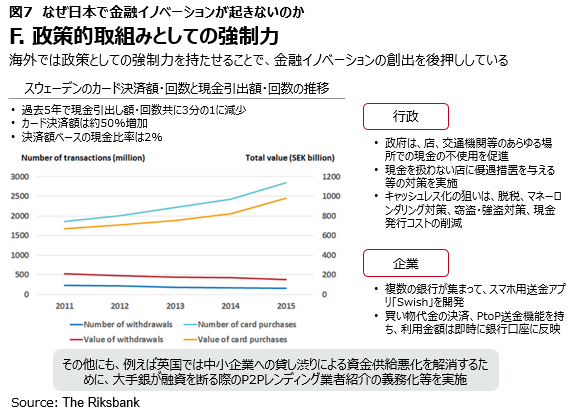

――先ほど国がキャッシュレス化を主導するスウェーデンの話が出ましたが、成果は上がっているのでしょうか。

瀧川 過去5年で見ると、現金引き出し額・回数が約3分の1に減少する一方、カード決済額は約50%増加しています。結果として、決済額ベースの現金比率は2%まで低下していますね。

政府はキャッシュレス化によって脱税・マネーロンダリング対策、窃盗・強盗対策、現金発行コストの削減を達成するために、店や交通機関などあらゆる場所での非現金取引を促進し、現金を扱わない店に優遇措置を与えるなどの強制力を持った対策を講じました。

一方、企業側では、複数の銀行が集まってスマホ用送金アプリ「Swish」を開発し、キャッシュレス社会における顧客の利便性確保のためのサービスを提供しました。このアプリは、買い物代金の決済やP2P(個人間)送金機能を備え、利用金額は即時に銀行口座に反映されます(図7)。

村上 英国では硬直化した金融業における競争を促進することで、金融産業のさらなる発展と顧客の利便性を高める政策意思のあらわれとして、open API standardの実行などに取り組んでいます。また、中小企業への貸し渋りによる資金供給悪化を解消するために、大手銀行が融資を断る際、P2Pレンディング業者を紹介するよう義務づけるなど、実効性の高い方策を強制力をもって展開しています。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)