自社の価値を知る方法

架空の企業X社で考えてみよう。X社はライバル企業から買収のオファーを持ちかけられている。買収価格は、業界で広く用いられている倍率、EBITDAの12倍をベースにしたいという。両社とも成長の著しい業界に属し、共に業績は好調である。

幸いなことに、X社の経営者は最近、自社の価値について自己評価を実施したばかりだった。そして自社にはEBITDA12倍ではなく18倍の価値があることを「正当化できる」強力な根拠があると考えていた。

どのようにして、その結論にたどり着いたのだろうか。まずX社は財務、商品、マーケティング、製造という中核領域の4人のシニアエグゼクティブで社内チームを作り、どのバリュードライバーが最も重要かを議論した。サプライチェーンやフランチャイザー・フランチャイジー関係など、自社のソフトウェア事業に当てはまらないドライバーは除いた。そして知的財産、リーダーシップ、価値決定力などの領域が、会社の発展と成功に最も重要だと判断した。

その後、特に重要と判断したドライバーに力点を置いて、個々のドライバーを0から10までの尺度で評価した。活発で率直な、本質に迫る話し合いをすることができた。卓越しているドライバーについても、改善が不可避なドライバーについても、念入りに徹底的な自己評価を行った。

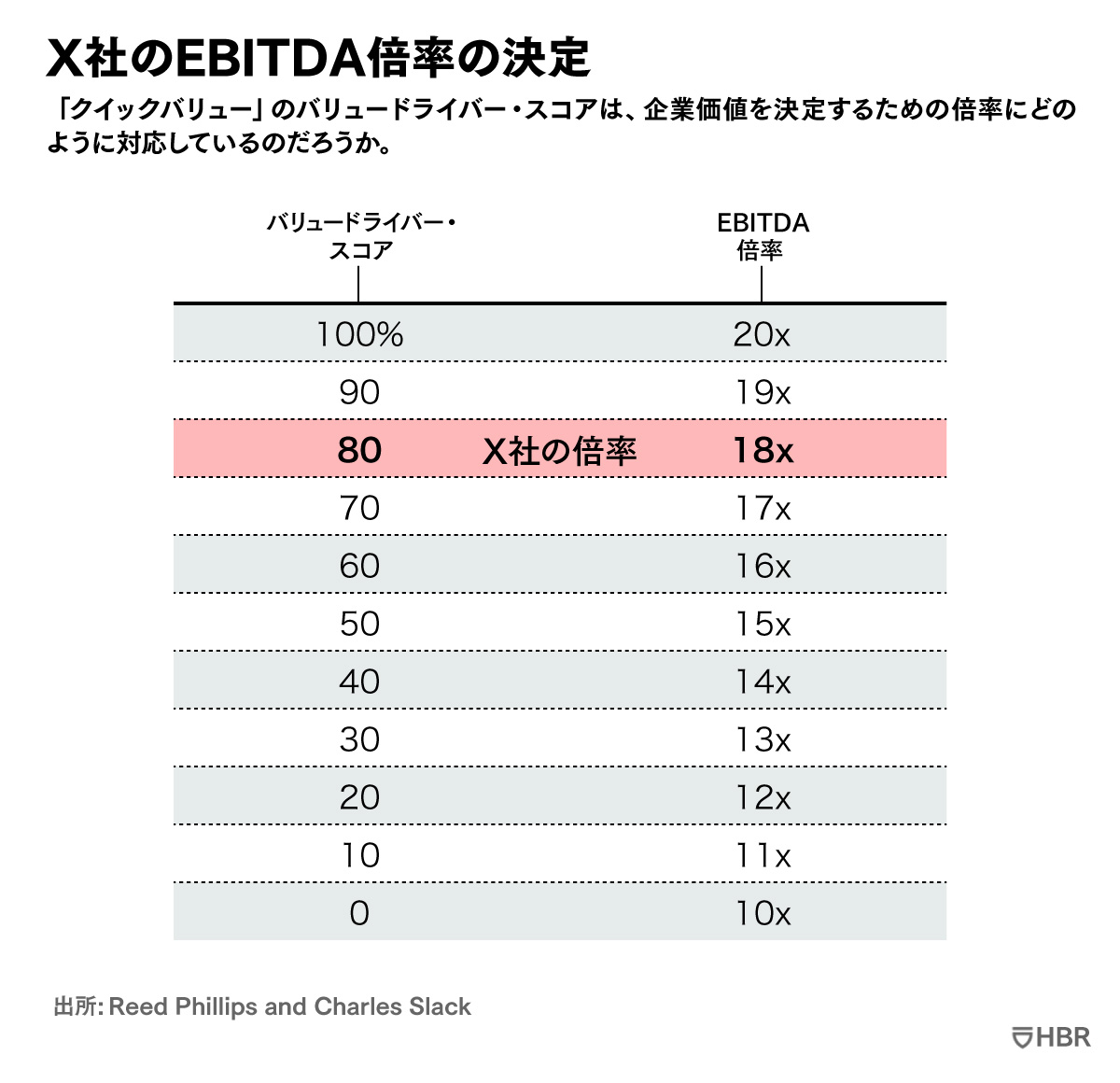

全スコアの合計は140点満点中112点だった。チームが評価したバリュードライバーは10項目だったが、そのうちの1項目は必要不可欠なものとして3倍にし(30点満点)、2項目は非常に重要として2倍にし(20点満点)、残り7項目は通常の10点満点で評価した。バリュードライバー・スコアは80%という結果が出た(112点/140点)。これは最優良企業にのみ与えられる非常に高いスコアである。

次に、X社は同じ業界の公開企業15社のEBITDA倍率を調べた(ここでは知り合いの投資銀行が情報を提供したが、迅速に情報を入手する手段はいくつかある)。この情報に基づき評価の幅を設定し、公開企業と非公開企業のM&Aの倍率の差異を考慮して、やや下方修正した。X社はEBITDA10~20倍のレンジにおいて、自分たちのスコアを当てはめ、価値を計算した。同社のスコアは高かったため、下図のように、EBITDAレンジの高い方(18倍)に位置している。

もしオファーされた価格でX社を売却していたら、買い手であるライバル会社にとっては極めて買い得だっただろう。EBITDA12倍で売却されるのは、スコアの低い企業だからである。

X社はこのオファーを受け入れなかったことで、うまく危機を回避した。同社のEBITDAは1000万ドルであるため、企業価値は1億8000万ドル(EBITDA18倍)となる。これはオファーより6000万ドルも高い。

注意していただきたいのは、X社の例は最善のシナリオだということだ。すべての企業がこれほど秀逸なスコアを保証できるわけではない。筆者らが「正当化できる」という言葉を使ったのには、理由がある。誇張された自己診断は、デューディリジェンスの過程でたちまち買い手に見破られてしまう。

さらに重要なのは、そのような自己欺瞞は自己診断のコンセプトそのものに反するということだ。土台とすべき情報を得られなくなるからである。

正直に評価した時に、自社の価値が低いという結果が出れば、失望するかもしれない。しかし、それは会社をより強靭にしようと踏み出す時に活用できる、極めて貴重な情報となる。

"Do You Know How Much Your Business Is Worth?" HBR.org, September 14, 2022.

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)