「401k口座からの借り入れや分配金の受け取りが可能だとしても、それは最後の手段と考えるべきだ。現在、厳しい状況に立たされているかもしれないが、切実に必要な場合を除いて、将来の退職金を危険にさらす行為は避けるべきだと助言したい。その重大さを完全に理解できるのは、ずっと先のことだろう」

筆者らのデータでは、退職時に41.4%の人が積立金を引き出したという数字は、在職中に引き出した割合よりずっと高かった。在職中にもパートナーの失業や急病、結婚式の計画、大学の学費など資金難に陥る機会は多く、早期引き出しへの課税やペナルティの条件も同じだった。それでも、困窮時の引き出し制度を使って現金化した人はわずか7%で、401kローンを期限内に返済しなかったことによる現金化も3%だ。筆者らの計算では、転職時の積立金引き出し額は、該当する16万2360人が平均6.6年間の在職中に引き出した額の12.4倍に相当する。

なぜ、これほど大勢の人が転職時に資産を引き出して、退職後の経済的安全を台無しにしてしまうのか。彼らが401k口座の残高をIRAやRoth、またはRoth IRA(いずれも個人年金制度の一種)に移す、現在の勤務先の年金プランに資産を預けたままにしておく、転職先に類似のプランがある場合はそこに資産を移す、などの方法を取らないのは、なぜなのだろうか。

問題の根源は、官僚主義と心理面にある。雇用主は、退職する従業員への連絡をフィデリティやバンガード、TIAA、アライトなど年金プランを管轄する資産運用機関に一任している。従業員の手元には、今後の選択肢についての事実を列記した退屈な書類が届くが、そこにアドバイスは書かれていない。しかも、退職する従業員の口座残高が少ない場合、雇用主はこの書類で、魅力的でない選択肢を提示してもよいと法律で認められている。たとえば、以下のようなものである。

・口座残高が1000ドル未満の従業員の大半には、そこから所得税と10%のペナルティを引いた額が自動的に小切手で発行される。それ以外の選択肢は提供されない。

・口座残高が1000ドル以上~5000ドル未満の従業員には、引き出しに加えて、「IRAに資産を移す」「次の雇用主の年金プランに移行する」の2つの選択肢が提示される。

・口座残高が5000ドル以上の従業員の大半には、「現行プランに資産を残す」「IRAに資産を移す」「次の雇用主のプランに資産を移す」の3つの選択肢が提示される。

重要なのは、こうした文書を受け取ることで、積立金を引き出すという選択肢が在職中よりもずっと身近に感じられるという点だ。その結果、心理的に現金化しにくいはずの退職用の蓄えが、すぐに使える現金のように思えてしまう。積立金引き出しの選択肢を検討するよう促されることで、それまでは退職後の安定のために手をつけられないと思っていた資金を利用するという選択肢が非常に魅力的に見えてくるのだ。在職中よりも転職のタイミングで積立金を引き出す人が非常に多いのも頷ける。

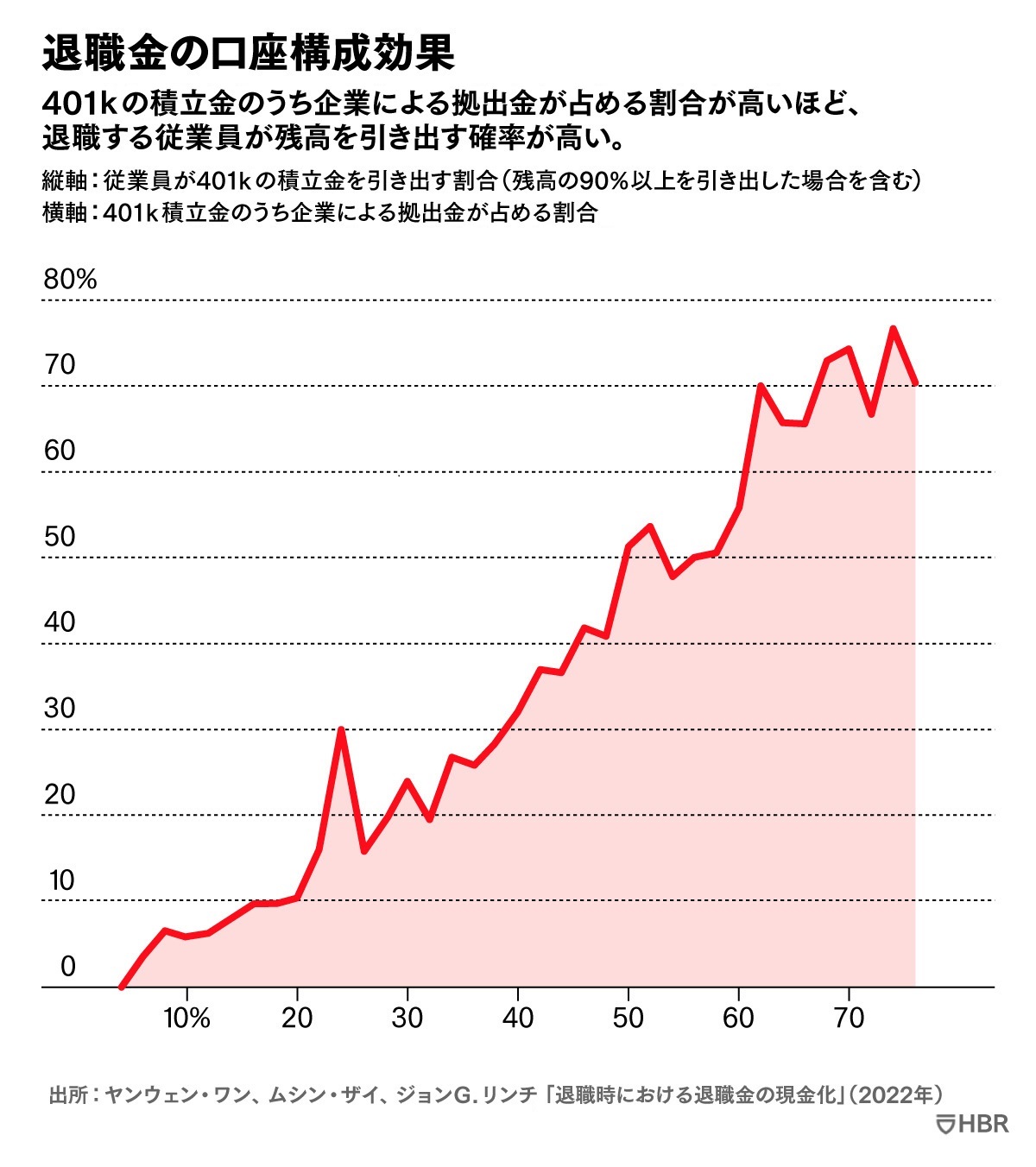

さらに、401kの積立金への自身の貢献度が比較的低い人ほど、積立金を引き出す誘惑に乗りやすいことも明らかになった(口座残高と従業員のそれ以外の特性を一定にした場合)。筆者らはこのパターンを「口座構成効果」と呼んでいる。

筆者らがとらえたこのパターンは、401k口座の残高が多いか少ないか、収入が多いか少ないか、男性か女性か、年齢が高いか低いか、退社のタイミングが離職率の高い月だったか低い月だったか、などにかかわらず同じだった。つまり、積立金に占める雇用主の拠出額の割合が高い人ほど、転職時に引き出しの選択肢を検討するよう促されると、その金を「我が家のお金」「自由に使えるお金」と見なす傾向が強いのである。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)