-

Xでシェア

-

Facebookでシェア

-

LINEでシェア

-

LinkedInでシェア

-

記事をクリップ

-

記事を印刷

新型コロナウイルスの感染拡大は、世界中に甚大な被害をもたらしている。ただ、当初は経済全体が崩壊すると不安視されていたものの、そこまで深刻な自体に陥ることはなく、予想を大きく上回る形で急速な回復を遂げたことも事実だ。予想と現実の乖離はなぜ生じたのか。本稿では、3つの側面から過去の景気後退との違いを分析し、その理由を解き明かす。

新型コロナウイルス感染症の流行が経済に及ぼす影響は、予想を裏切り続けてきた。

2020年の春には、それまでの常識では考えられないような大々的な事業停止により、経済活動は想像を絶する落ち込みを記録した。しかし、おそらくそれ以上に驚かされたのは、それ以降、経済全体が崩壊するという不安が実現していないことだろう。

当初の経済的ショックのあとの景気回復は、予想されていたよりはるかに強力で急速だった。米国でもその他の国々でも、コロナ禍以前の水準を完全に回復した業種もある。

筆者らが話を聞いたビジネスリーダーたちの多くは、予想より力強い回復が実現していることを体感しているが、予想と現実の乖離がなぜ生じたのか、そして当初の予想以上に良好な状態がこの先も続くのかを気にしている。

これらの問いに答えるためには、さまざまな景気後退の類型とそれぞれの要因を検討し、コロナ禍がどの類型に当てはまり、今回の危機に特有の要素は何かを考える必要がある。

現実化しなかった不安、

期待を上回った結果

コロナ禍により経済が閉鎖されると、容赦ない景気減退が始まり、数々の「過去最悪」が記録された。しかし、その後に続く悪影響は、想定より小規模なものにとどまっている。

当初の経済的ショックがきわめて大きく、経済の先行きに対する悲観論が広がった結果、システムそのものに及ぶダメージと、景気循環における景気の冷え込みの両方がもっと深刻になると予想されていたのだ。

新たな大不況が到来するという予測が広がった背景には、コロナ危機がシステムに及ぼすダメージについての不安があった。

大不況が起きれば、国家がデフォルト(債務不履行)に陥り、金融システムが崩壊し、デフレが起きて物価が下落すると予想されていた。しかし、不安定化した物価が安定を取り戻すと、各国政府が大規模な借り入れを行ったにもかかわらず、国家の借り入れコストは世界中でおおむね下落した。金融システムで流動性の問題が生じる兆候もほとんど見られていない(むしろ資本を抱え込み続けてきた金融機関は、資本の供給を増やし始めようとしている)。

システムそのものにもっと甚大なダメージが及ぶのではないかという懸念は、いまのところ現実化していない。これまでのところ、2008年に匹敵する危険があるように見えた時期もなかった。

一方、システムへのダメージに関する不安だけでなく、景気循環における景気の冷え込みが深刻化することへの不安も拡大した。

当初、米国の失業率(失業率は経済の健全性を映し出す重要な指標だ)が2021年末まで高止まりすると予測されていた。当時のアナリストの予測によれば、企業の倒産が相次ぎ、住宅市場が悪化して、初期の景気回復のあと、再び厳しい景気悪化が起きる恐れがあるとのことだった。つまり、景気動向は「W字型」になると予測されていたのだ。

しかし、ここでもやはり予想はよい意味で裏切られた。米国の失業率は現時点でも許容し難いほど高い水準にあるが、それでも予想を大幅に上回るペースで、そして予想よりはるかに早期に下落した。米国の失業率の値は2020年9月の時点ですでに、2021年末の値として予測されていた水準を下回った。

住宅市場も目を見張るレジリエンス(再起力)を発揮した。住宅相場はほとんど下落せず、ビジネス活動や売買件数は、(2007年以降の)住宅危機後の最高水準、もしくはその近くまで回復した。

米国経済の多くの分野では、活動の水準がコロナ危機以前のレベルに回復している。2020年の10月末に発表された第3四半期の国内総生産(GDP)によれば、それまで3カ月間の経済成長率は史上最高に達した。

これだけで米国経済が健全性を取り戻したとか、コロナ禍以前の活動水準を回復したと結論づけることはできないが、歴史的に見て最悪レベルの景気下落を経験した第2四半期のあと、米国経済が目覚ましい回復を遂げたことは間違いない。

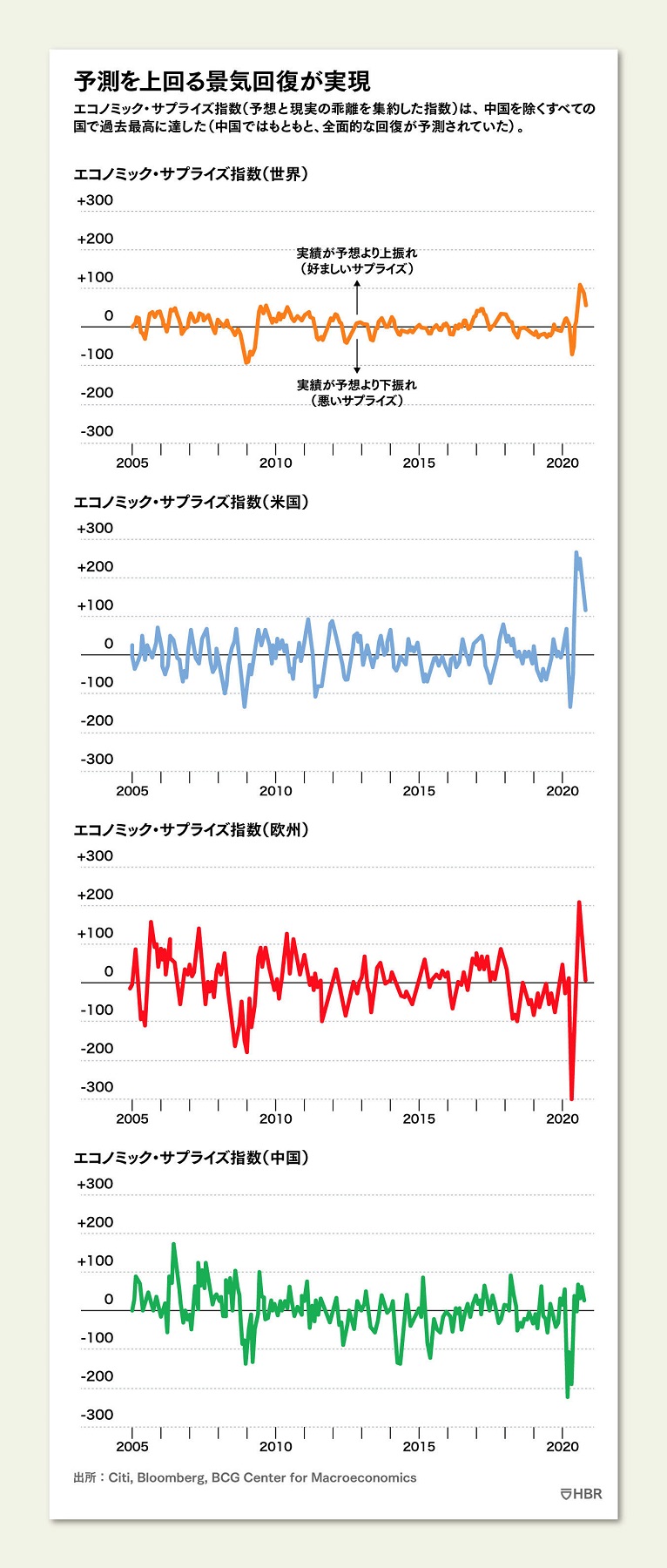

同様のパターンは、米国だけでなく、世界中で見られている。エコノミック・サプライズ指数(予想と現実の乖離を集約した指数)は、中国を除くすべての国で過去最高に達した(中国ではもともと、全面的な回復が予測されていた)。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)