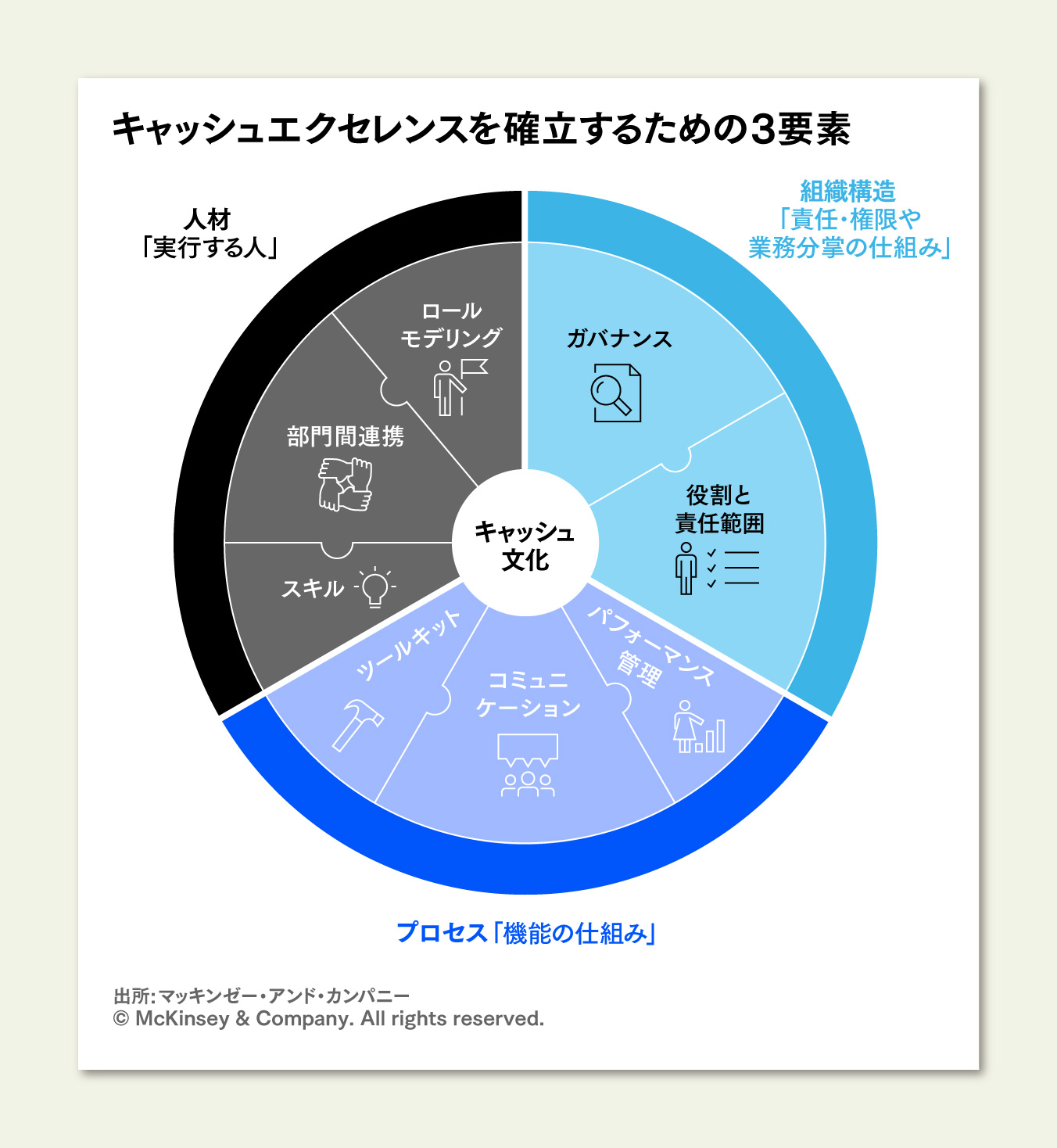

キャッシュエクセレンスを確立する3つの要素

長期的なキャッシュエクセレンスを確立するためには、大きく3つの要素が充実することが必要になる。「人材」「組織構造」「プロセス」である(下図参照)。

●人材

CEOおよびCFOから従業員に向けて継続的にキャッシュマネジメントの重要性を訴えることは不可欠である。

一般的な収益性指標と同様に資本効率性指標も重要であること、そして余裕資金を生み出すことが、将来のための投資も可能にすること、また株主が求める高資本効率性を達成することになることを強調する必要がある。

また、財務部門だけでなく、全従業員がキャッシュを最大化するためのスキルを学ぶ研修を受けることも重要である。キャッシュを効率よく用いることの重要性と、自分たちの日々の行動や判断の一つ一つがキャッシュバランスにどう影響しているのかを理解するためだ。研修には顧客およびサプライヤーとの交渉を担当する営業や調達だけではなく、開発、営業企画、オペレーションに携わる工場のメンバー等も部門横断的に参加すべきである。

例えば、日本のある大手メーカーでは、マッキンゼーと協働し、CFOが自ら陣頭指揮を執り、10億ドル超の余裕資金を生み出すことを目標に掲げ、運転資本の圧縮に取り組んでいる。

CFOは、毎月ビデオメッセージやオンライン会議や動画を通じて全従業員にキャッシュマネジメントの重要性を発信している。さらに、同社ではROIC(投下資本利益率)やCCCといった指標の背景にある理論と実務面への適用について討議するため、部門別ワークショップを年に数回程度、実施している。

●組織構造

マネジメントはキャッシュフローのパフォーマンスについて定期的に討議し、説明責任を明確にする仕組みを整える必要がある。新型コロナ危機を機に短期的に導入されたキャッシュ最大化を目指す担当部署は、長期的な機能として組織に埋め込まれていくべきである。

この部署の役割は、ベストプラクティスの共有、業績評価指標(KPI)等の制度・仕組み作り、キャッシュについての従業員への教育、トップマネジメントを活用した現場へのメッセージ発信、棚卸関連の施策等、部門横断的な施策の支援、数字の見える化等、多岐にわたる。

例えば、コロナ禍への対応のために頻繁に開催された、支出管理のための事業部内の会議体は、そのままゼロベースで予算編成を検討するチームとして、全社横断的なチームの一部となりうる。

また、コロナ禍に対応するために作成することとなった、暫定的な現金収支状況の報告書などは、より定期的な財務報告プロセスに組み込んで、キャッシュバランスのモニタリングツールとして用いることができる。

●プロセス

企業は、重要業績評価指標(KPI)を明確に定義して目標値を設定し、CFOと財務チームが全社レベルでキャッシュマネジメントの進捗状況をモニタリングできるようにする必要がある。

一般的な指標の例としては、ROIC、CCC、運転資本対売上高比率が挙げられる。これに加えて、売掛金延滞率といったオペレーショナルKPIを導入することで、全社レベルの目標を各部門の具体的な業務目標に落とし込むことができる。

また、デジタル化されたリアルタイムの財務報告システムを、自動化された受注から入金までの業務プロセスやツールと連携させることで、KPIをより効率的に監視できる。この財務報告システムの活用により各部門の財務状況がリアルタイムで集計できるため、CCC等が悪化した部門および売上債権・棚卸資産・買入債務のどこに課題があるかリアルタイムで把握が可能だ。

さらに、業務プロセスと連携させることで例えば売上債権であれば、顧客ごとに入金までのプロセスにおいて、どこで停滞しているか特定が可能となる。

パフォーマンス管理も具体的な行動変化を促すうえで非常に重要である。

前述の日本の大手メーカーでは、事業部長の昇進・昇格や賞与支給額の査定に使用する業績評価指標を見直し、従来の2つの指標(「売上」と「利益」、評価割合は50対50)に、第3の指標として「キャッシュフロー」を追加し、評価割合を均等としている。

企業はコロナ禍において脚光を浴びることとなったキャッシュマネジメント強化の取り組みを、一時的な施策から長期的な組織スキルへと転換していくことで、企業のキャッシュエクセレンスを確立し、さらなる余裕資金を確保できるようになる。

そして、適切な投資対象を選択し、投資を行うことで、ポストコロナにおいては新たな成長軌道に乗ることができるのだ。

後編では、成長に向けて限られた資本をどう配分すべきかについて述べていきたい。

【注】

基本的に運転資本の定義は売上債権+棚卸資産-買入債務であるが、三要素合計の改善額の絶対値を把握するために、運転資本改善のベースラインとしては売上債権+棚卸資産+買入債務を便宜的に利用している。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)