顧客の人生をサポートする「ライフ・バリュー・クリエイター(LVC)」

── さまざまな課題があるとはいえ、キャッシュレス化の波は確実に世界規模で進んでいきます。日本におけるキャッシュレス化のあるべき姿は、どのようなものなのでしょうか。

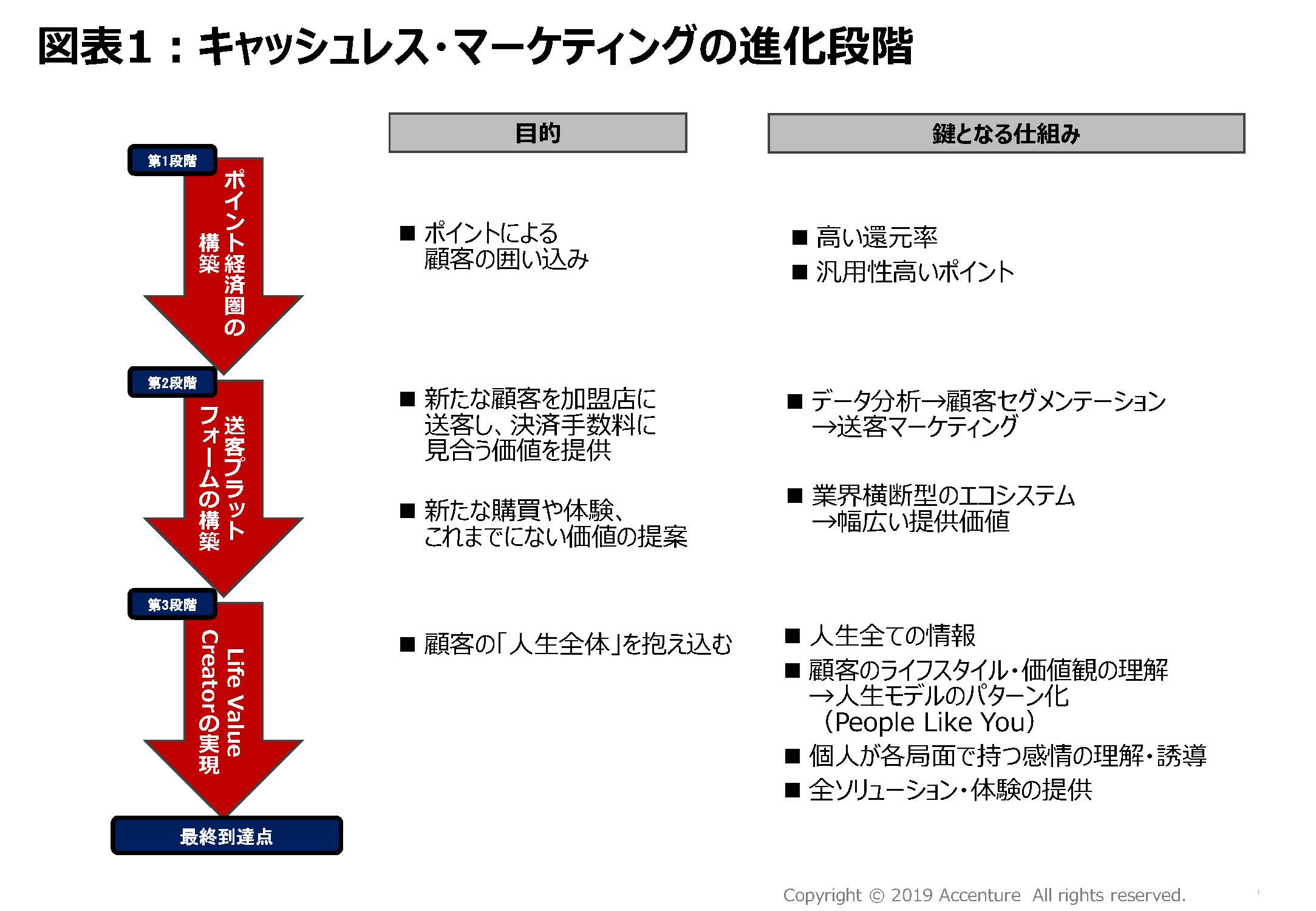

長谷部 何よりも決済事業者が率先して決済サービスの加盟店の売り上げの増加に貢献し、加盟店とWin-Winの関係を構築することが必要です。もちろん、それには現在の「供給者目線=誰が得するの?」状態から脱却すること。すなわち顧客のニーズを的確に捉え、加盟店がそのニーズに応えられる商品やサービス、顧客体験を提供できる仕組み作りが不可欠です。私たちはそうした「真に価値あるキャッシュレス」に到達する上で、3つの段階を想定しています(図表1)。

第1段階の「ポイント経済圏の構築」とは、すでにクレジットカード業界で確立されている、利用金額などに応じてポイントを付与し、顧客を囲い込む仕掛けです。ここで重要なのは「高い還元率」と「ポイントの汎用性」です。

第2段階の「送客プラットフォームの構築」は、いわゆるOne to One(ワン・トゥ・ワン)

そして、第3段階は「Life Value Creator(LVC)の実現」です。これは単にマーケティングを高度化させて、効率よく顧客の欲しいものを売るというレベルをさらに超えた世界です。顧客の人生全体の体験を丸々抱え込んで、将来にわたって価値を提供していける関係を築く。これが「真に価値あるキャッシュレス」の最終到達点なのです。

── キャッシュレス化の最終到達点としているLVCについて、詳しくお聞かせいただけますか。

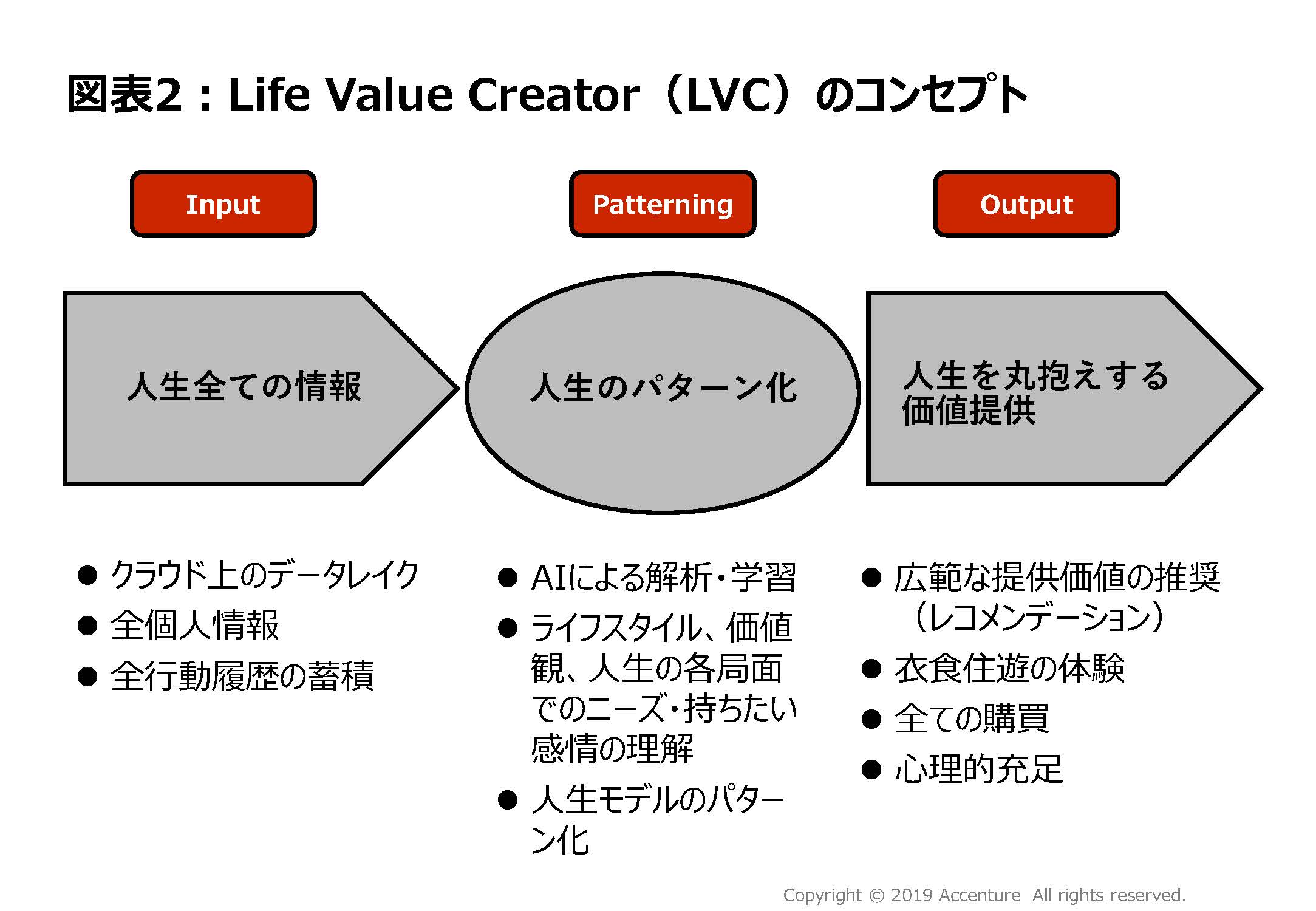

田中 LVCはアクセンチュアが提唱する新しい概念で、大きく3つのプロセスから成り立っています。顧客に関する情報を「インプット」し、それを「パターン化」して、そのパターンに応じて最適な「価値を提供(アウトプット)」していくというものです(図表2)。

まず、顧客に係る情報を全方位で収集し、蓄積することが最初のステップです。ここでは購買情報だけでなく、個人の属性や嗜好といった静的なデータなど、購買行動の周辺にあるコンテクスト情報を蓄積する必要があります。

次にそれらをAIで解析・学習することで、個々人のライフスタイルや価値観などを幾つかのパターンに分類します。とてつもない数のパターン分類を想像されるかもしれませんが、企業が販促や商品開発などの判断をするに足る解像度を得るには、数十種類程度のパターンがあれば十分と考えています。

最後のアウトプットでは、識別されたパターンに最適化した商品・サービスをレコメンド(提供)していくのですが、日本のような消費先進国では、いわゆる「モノ」を売るだけでは顧客は価値を感じてくれません。その前後にある「体験」や「心理的な充足感」までを含めて、顧客の人生を丸ごと抱え込んだ価値提供が求められていきます。

── 現時点において、すでにこのLVCを実現している決済事業者はあるのでしょうか。

長谷部 完全にこの領域に達しているプレーヤーは、世界でもまだ存在しません。あえて最も近いレベルまで実現できている例を挙げるなら、中国のアリババでしょう。すでにECだけでなく、金融や物流を含むオンライン/オフラインの取引・決済プラットフォームを確立しています。